一、思科瑞688053--*用军**电子元器件可靠性检测(建议申购,关注)

1.募资及估值分析

发行股数2500万股,发行后总股本10000万股,发行价55.53元,募集资金13.88亿元,超募7.7亿元(“涨幅”124%);对应发行后总市值55.53亿。

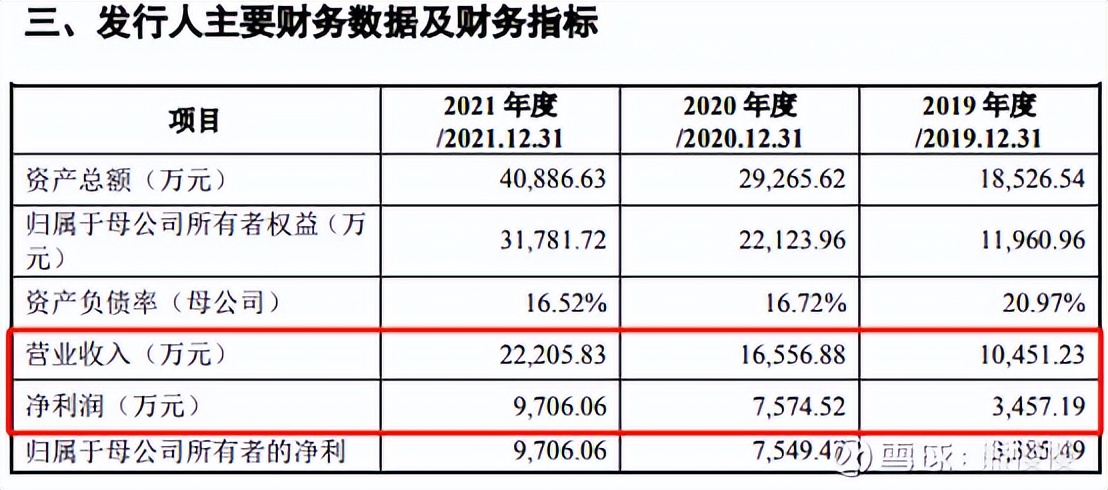

21年净利9706万元,PE57;22Q1净利万元,动态PE7。检测行业一直就是估值弹性比较大的,公司主要检测运用于军工半导体,弹性可以更大一些。实控人张亚及新余环亚背景不详,上一个标的是国光电气,还是振华风光的二股东,另外参控37家公司。公司成立时间短,主要营收和利润来自收购的江苏七维(及西安环宇芯)军工咱也不懂,就是嗅到一股妖气。

(1)上市前估值

2020 年 3 月 11 日 ,思科瑞有限召开股东会并作出决议,同意思科瑞有限注 册资本由 5,000 万元增加到 5,208.33 万元,由宁波通元优博创业投资合伙企业(有 限合伙)以 3,200 万元的价格认购 208.33 万元新增注册资本。

2020年3月,增资后估值8亿,对应19年净利3385万元,PE24.

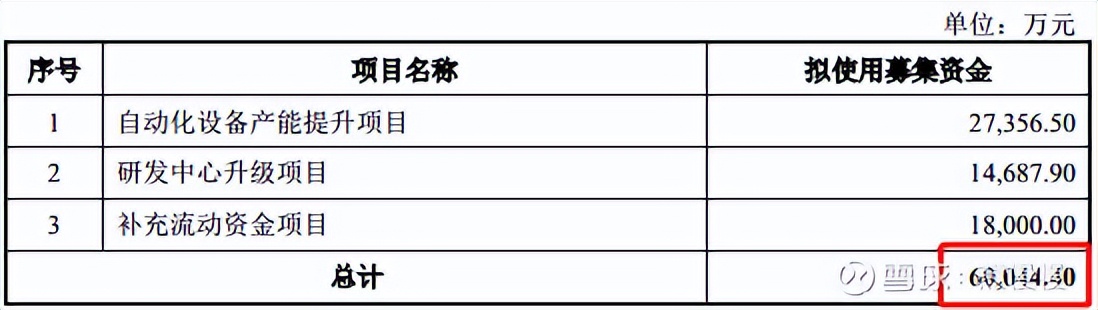

(2)募投项目

项目1 拟投资 17,519.82 万元新建检测试验基地。项目将依托思科瑞现有业务与技术的基础,提升*用军**电子元器件可靠性筛选及 DPA(破坏性物理分析)检测服务能力,并对相关可靠性检测技术进行升级,该项目将 新增检测试验能力 28,269,000 只/年,以及 DPA 检测能力 13,500 批/年的服务规模。 本项目由思科瑞本部实施。

经测算,本项目投资回收期为 6.25 年(所得税后,含建设期 2 年),投资财务内部收益率为 20.64%(所得税后)。

项目2 拟投资 6,804.39 万元开展环境试验项目的建设,提升*用军**电子产品或 装备的环境试验检测服务能力。该项目将新增高低温湿热试验、加速度试验以及 太阳辐射试验等十五项试验项目,可达到 年检测49,980小时和1,920次的服务规模。 本项目由思科瑞本部实施。

经测算,本项目投资回收期为 6.19 年(所得税后,含建设期 2 年),投资财 务内部收益率为 19.28%(所得税后)。

项目3 计划投资 16,681.91 万元,将依托江苏七维现有业务与技术的基础,新建检测试验基地,提升*用军**电子元器件可靠性筛选以及晶圆测试检测服务能力,并对相关可靠性检测技术进行升级,该项目 将达到 18,665,000 只/年的可靠性检测试验能力和 200,000 片/年的晶圆检测试验能力。 本项目由发行人全资子公司江苏七维实施。

经测算,本项目投资回收期为 6.70 年(所得税后,含建设期 2 年),投资财务内部收益率为 16.63%(所得税后)。

21年电子元器件检测量为3472.17万只,募投项目提升4693.4万只,增幅135%;

21年晶圆检测26.33万片,募投项目提升20万片,增幅76%;

毛估募投项目全部投产,产销率100%,公司净利可提升一倍以上。净利可达2亿,给予100倍PE,200亿合理市值。

2. 主营业务经营情况

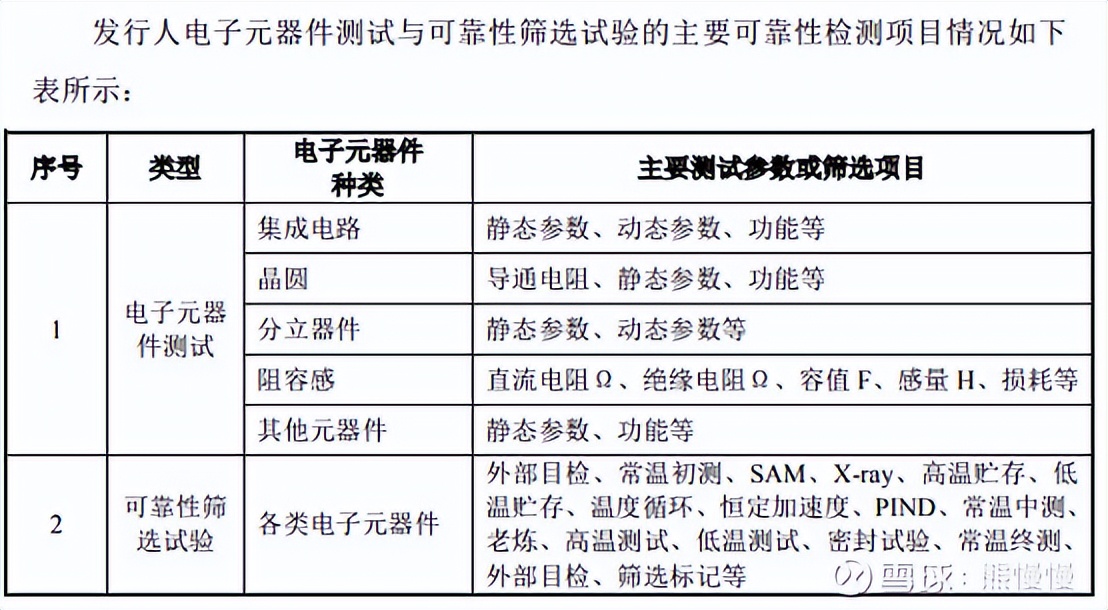

发行人主要聚焦国防科技工业的半导体和集成电路、电子信息领域,主营业务为 *用军**电子元器件可靠性检测服务 ,具体服务内容包括 电子元器件的测试与可靠性筛选试验、破坏性物理分析(DPA)、失效分析与可靠性管理技术支持 。

发行人拥有开展*用军**电子元器件可靠性检测服务的相关资质,主要包括中国合格评定国家认可委员会 (CNAS) 实验室认可、中国国防科技工业实验室认可委员会 (DILAC)实验室认可 等。

发行人具备按照 GB、GJB、IEC、MIL、SJ、QJ等标准或定制化 要求为客户提供 电子元器件 可靠性检测的服务能力,可靠性检测的电子元器件种类涉及 集成电路 (如 TTL 电路、CMOS 电路等)、 分立器件 (如半导体二极管、晶体管等)以及 电阻电容电感元件 等各类电子元器件,并且公司经 CNAS 和 DILAC 认证的检测项目或检测参数 共计565项 ,具有较强的*用军**电子元器件可靠性检测服务能力。

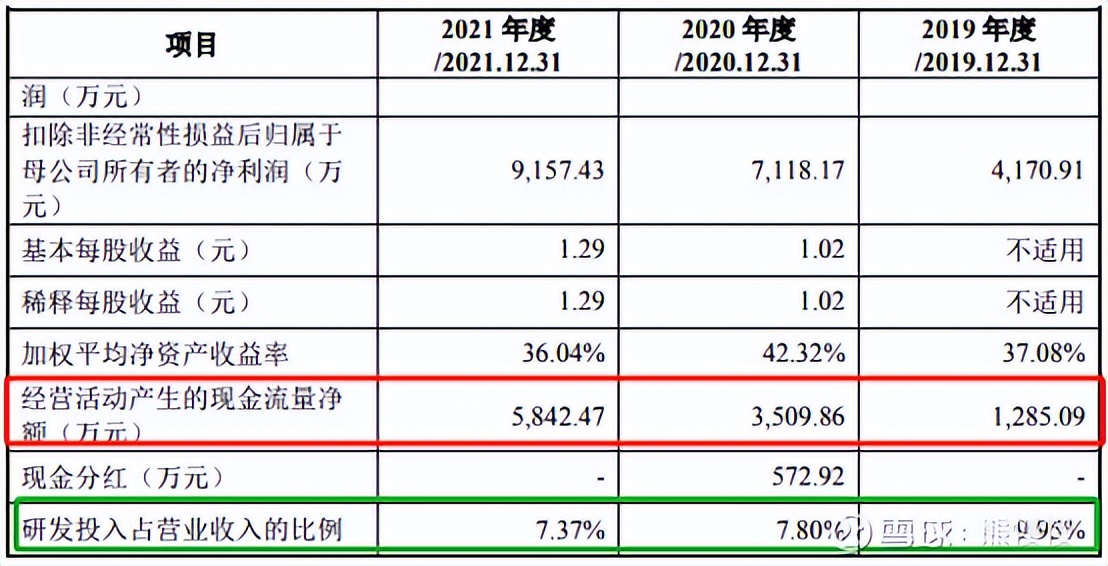

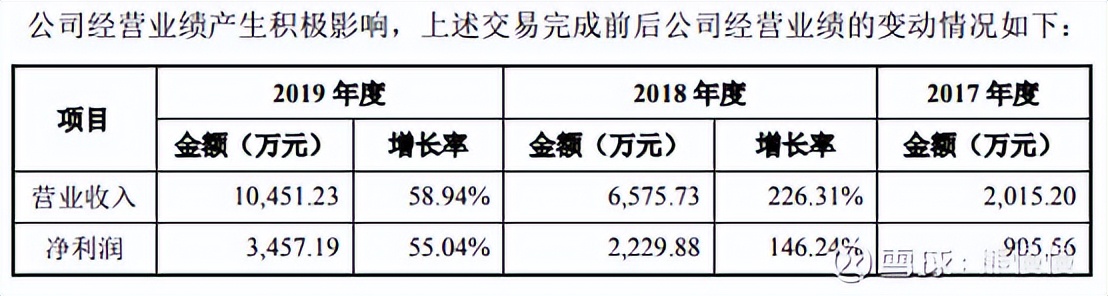

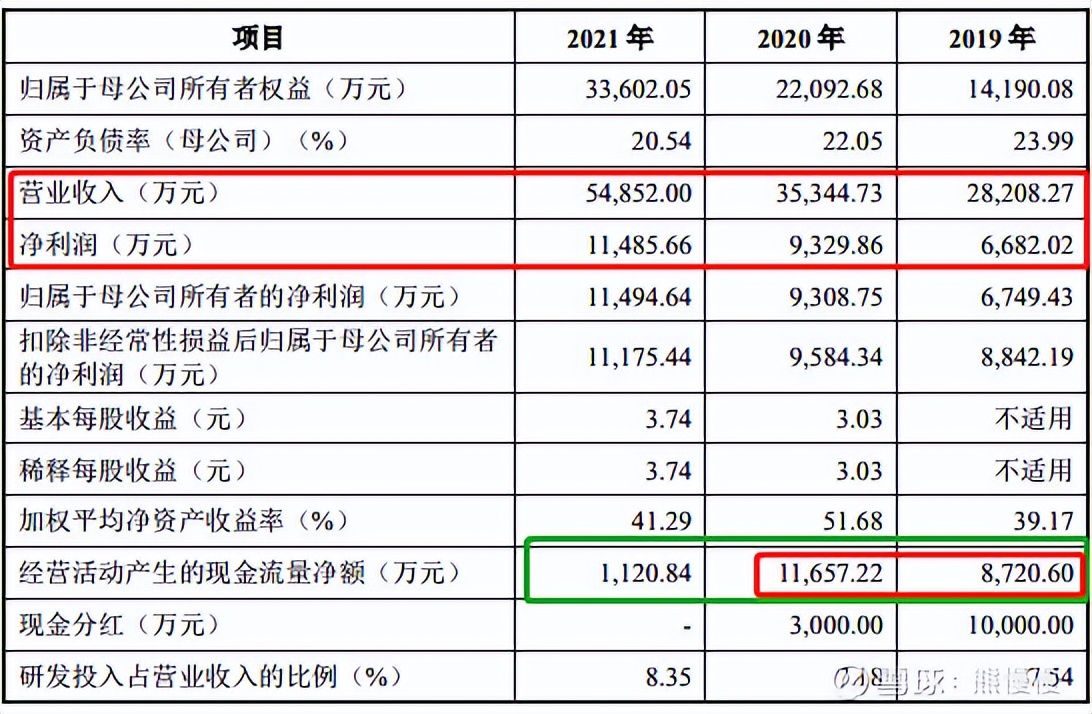

发行人一直专注于*用军**电子元器件可靠性检测服务领域,经过多年的发展,公司逐渐形成了以自主研发为主的研发模式,根据客户的检测需求提供可靠性检测的服务模式,以及 直销的销售模式 。发行人业务模式稳定,促进了发行人主营业务的发展。报告期内,公司整体实力和盈利能力不断增强,公司收入和利润呈持续快速增长趋势。2019年、2020年、2021年公司营业收入分别为10,451.23万元、16,556.88 万元、22,205.83 万元,扣除非经常损益后的归属于母公司所有者的净利润分别为 4,170.91 万元、7,118.17 万元、9,157.43 万元。

经过多年的发展,公司在市场区域、客户规模以及可靠性检测技术能力方面,已形成了较强的综合市场竞争力,市场认可度高,已发展成为我国较大规模的第三方*用军**电子元器件可靠性检测服务提供商之一。发行人的主要客户为军工集团下属企业以及为军工企业配套的电子厂商,可靠性检测服务涉及的主要军工集团包括 中国航天科技集团、中国航天科工集团、中国航空工业集团、中国航空发动机集团、中国船舶重工集团、中国船舶工业集团、中国兵器工业集团、中国兵器装备集团、中国电子科技集团、中国电子信息产业集团 等。

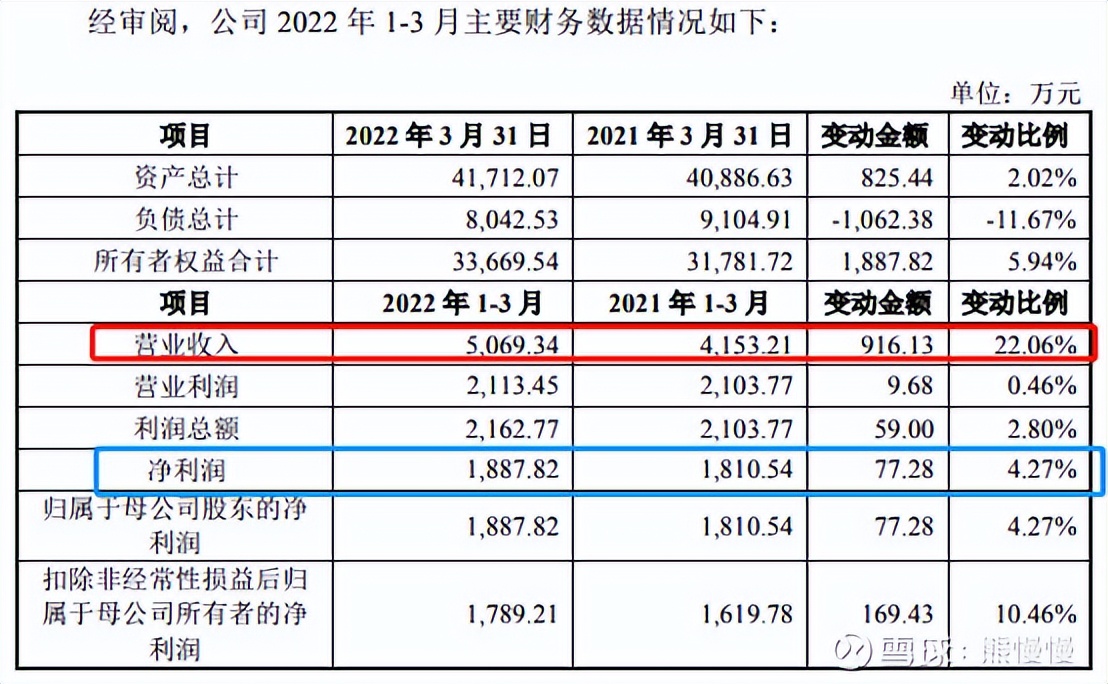

公司预计2022年1-6月可实现 营业收入 12,800.00万元至13,600.00万元,同比增 16.28%至23.55% ;预计2022年1-6月归属母公司股东 净利润 5,813.38万元至6,357.59万元, 同比增长12.47%至23.00% ;预计2022年1-6月扣除非经常性损益后归属于母公司股东的净利润5,563.38万元至6,107.59万元,同比增长12.44%至23.44%。

3.并购公司情况

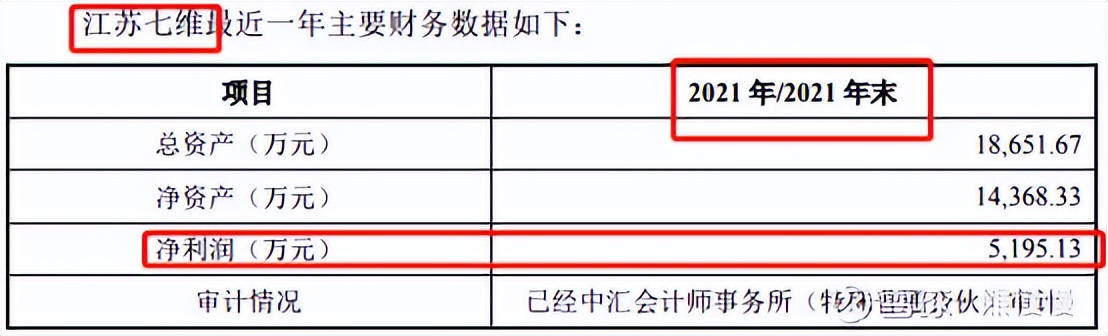

2017 年 12 月 29 日,思科瑞有限与北京七维航测科技股份有限公司签订《股 权转让协议》,约定思科瑞有限以支付现金方式受让江苏七维 100%的股权,股权转让价格以江苏七维净资产的评估值为基础,经双方协商确定为 2,600 万元。

从公司核心技术看,江苏七维数量占比较大。

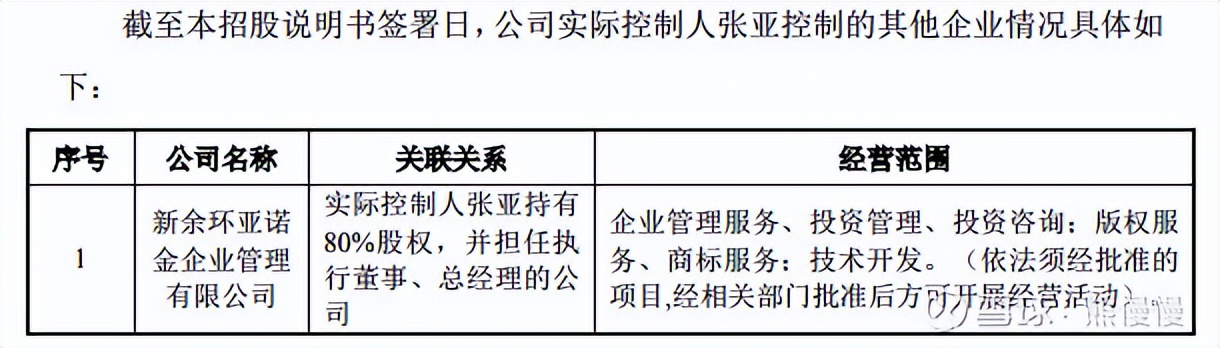

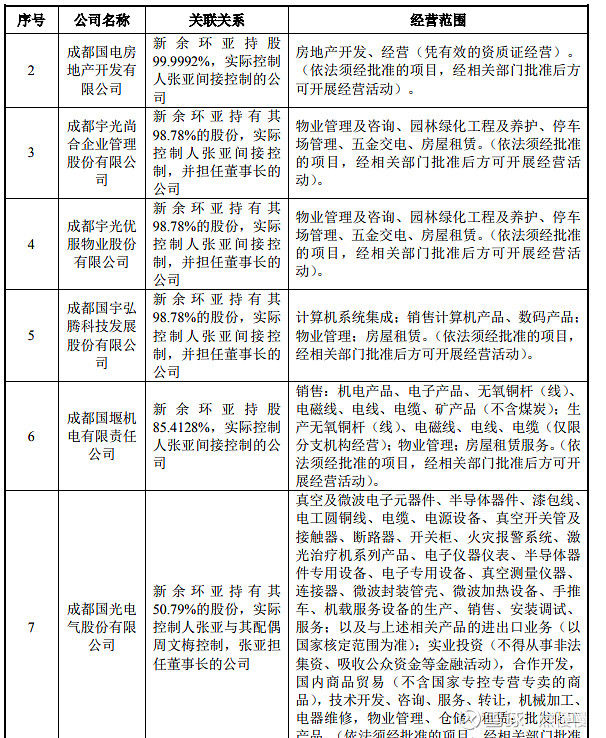

4.实控人张亚,也是国光电气的实控人(国光上市前简单分析过),招股书中都非常简单,似是刻意隐藏,不像是学院派,更像是背景很强的人。核心技术团队各细分领域的人才,人员之间之前的经历几乎没有太多交集,能够整合在一起这件事就很需要水平。

张亚控制企业(共27家,不一一例举了):

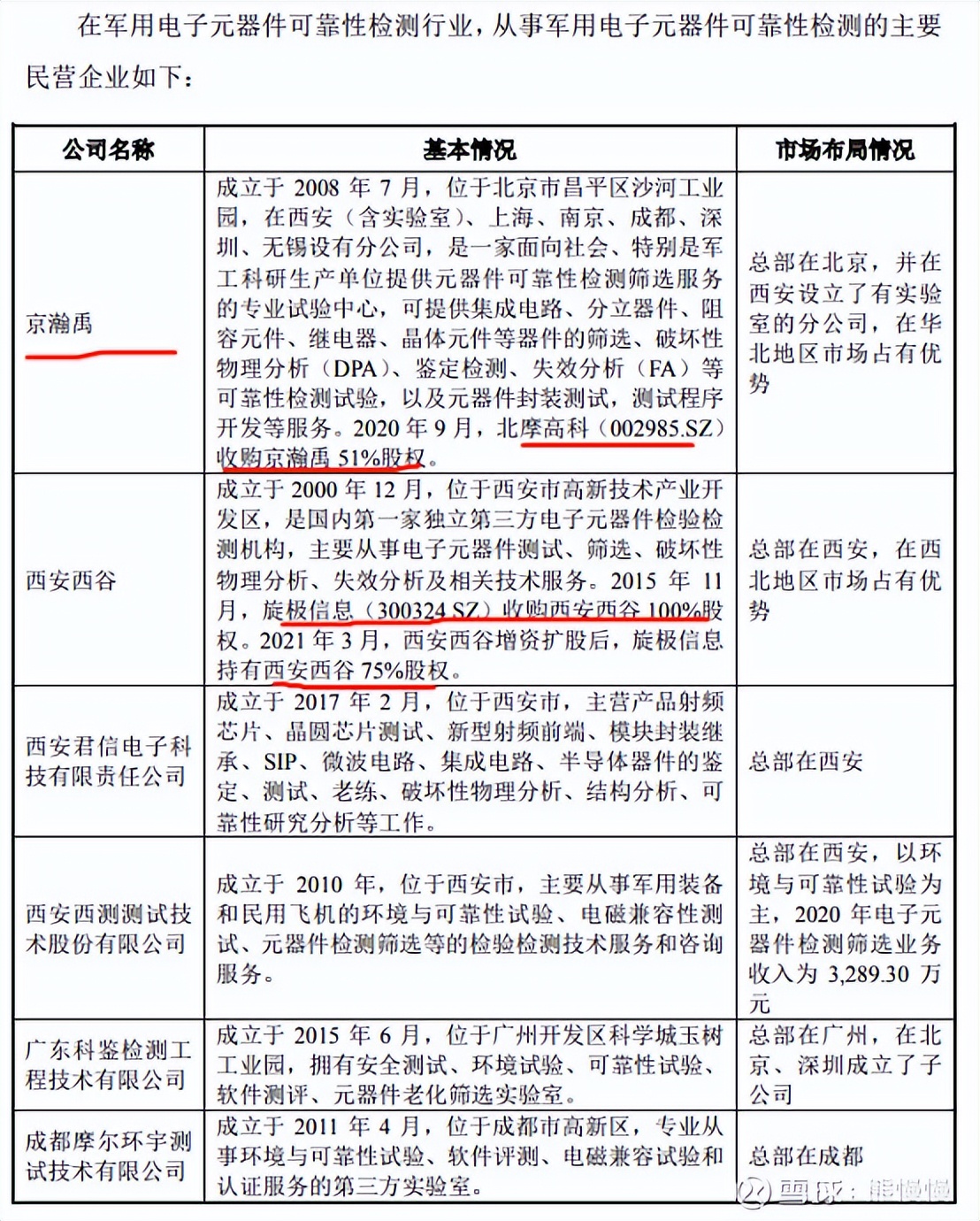

5.同行业

京瀚禹在两年前投机康达新材的时候分析过,资产质量好,到处钓金龟婿,和康达新材订金都收了,最终抵不住新股的诱惑,委身北摩高科。

二、智立方301312--工业自动化设备(主要消费电子—苹果链)(建议申购,不关注:消费电子见底以后再说)

1.募资及估值分析

发行股数1023.5691万股,发行后总股本4094.2762万股,发行价72.33元,募集资金7.4亿元,扣费后超募0.6亿(“涨幅”10%);对应发行后总市值29.61亿。

21年净利1.149亿,PE26;22Q1净利万元,动态PE26。估值不贵,设备公司相对于果链生产型企业,估值弹性大一点,现在行业不景气,估值低一点,当前的市场情绪破发概率较低,开盘后上涨空间预期不大。核心零部件依赖外采(苹果指定),22H1受某地疫情影响,业绩下滑,没有这个因素大概率也下滑,终端数据摆着(烂)呢。

(1)上市前估值

2020 年 6 月 25 日,民生投资与智立方有限及智立方有限全体股东签署了《深 圳市智立方自动化设备有限公司与民生证券投资有限公司与邱鹏、关巍、黄剑锋、深圳群智方立科技合伙企业(有限合伙)、李茁英关于深圳市智立方自动化设备 有限公司之增资协议》(简称“《增资协议》”),约定由民生投资以 1,000.00 万元 认购智立方有限本次增资后 1.00%的注册资本,其中 30.7071 万元计入注册资本,剩余计入智立方有限资本公积。本次增资价格为 32.57 元/注册资本。

10亿

(2)募投项目

项目建成后第三年达产,达产后预计每年平均实现营业收入 30,878.68 万元,税后净利润 7,023.47 万元。本项目税后内部收益率为 18.41%,税后项目投 资回收期为 6.33 年(含建设期)。

2. 主营业务经营情况

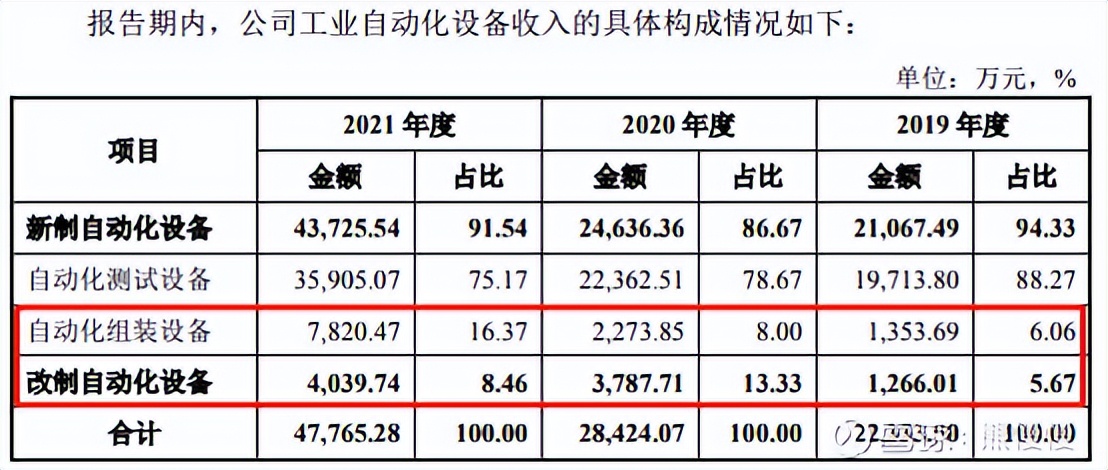

公司属于高端装备制造行业,是一家专注于 工业自动化设备 的研发、生产、销售及相关技术服务的高新技术企业,为下游客户智能制造系统、精益和自动化生产体系提供定制化专业解决方案,产品包括工业自动化设备、自动化设备配件及相关技术服务。公司核心业务为自动化测试设备及自动化组装设备业务,主要应用于 消费电子、*子烟电**、工业电子、汽车电子、半导体 等领域客户产品的光学、电学、力学等功能测试环节,以及产品的组装环节,帮助客户实现生产线的半自动化和全自动化,提高生产效率和产品良品率。

经过近 10 年的发展,公司围绕精度、速度、稳定性三项工业自动化设备性能的关键指标,先后开发出 光学成像球面分布属性测试技术、光学感应灵敏度标定测试技术、光学测量与校准技术、成像模组自动调焦技术、高稳定性成像模组定位技术、振动模拟仿真控制技术、精密滑台及相关机构组件技术 等多项核心技术,形成技术优势及产品先发优势。公司是行业内较早的一批追踪下游客户高端光学测试设备需求的企业之一,并在特定光学测试设备领域成为下游核心客户的重要合作伙伴。

公司主要客户包括 苹果公司、Juul Labs, Inc.、Facebook、Carnival Corporation & plc、思摩尔国际等 全球知名高科技公司,以及 歌尔股份、鸿海集团、立讯精密、致伸科技、舜宇集团、广达集团、普瑞姆集团等 全球知名电子产品智能制造 商。

主要原因系:公司 个别下游重要客户 位于 上海、昆山等地 ,因 2022 年上半年上海等地新冠疫情防控影响,由此对公司产品交付及物流产生不利影响,部分设备订单需求也有所延迟,致使公司 2022年第二季度的经营业绩有所下降,进而导致 2022 年上半年整体业绩有所下降。随着疫情的缓解和上海地区的解封,公司下游订单需求及设备交付逐步回升,截至 2022 年 5 月末,公司在手订单金额约2亿元,高于去年同期在手订单规模 ,因新产品的持续推出及生产需要,下游客户对公司设备仍存在刚性需求,经初步测算,公司 2022 年全年业绩大幅下滑的可能性较低。但若疫情反复,并持续对公司产品交付及物流产生不利影响,则公司的经营业绩将受到影响。

3.同行业

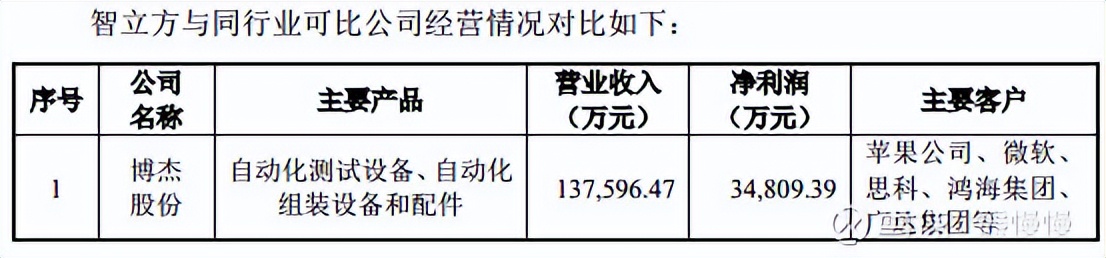

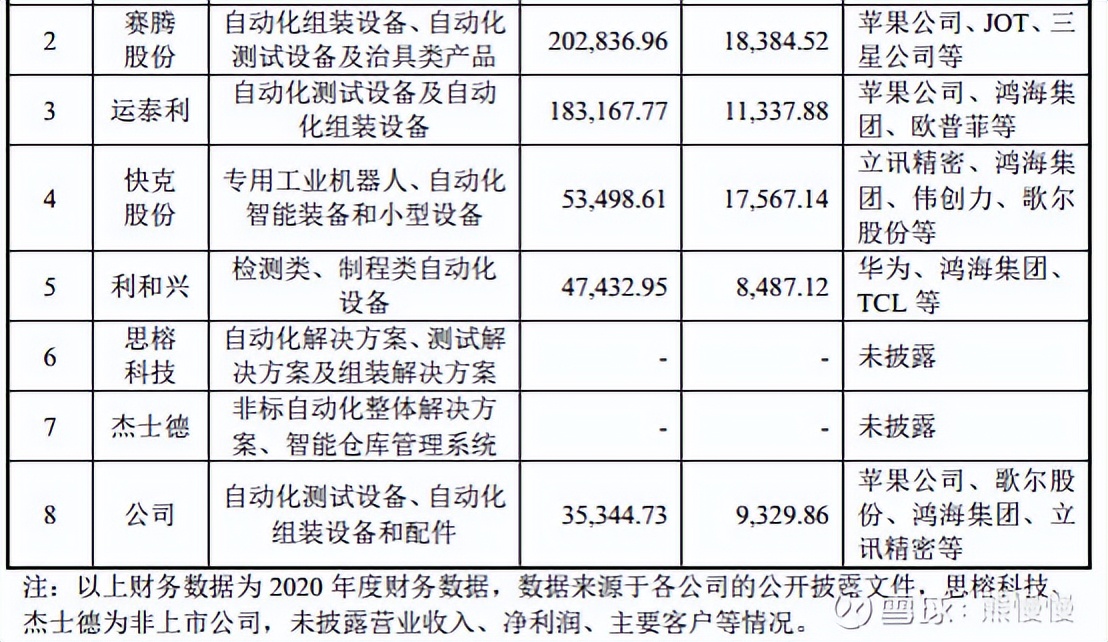

(1)珠海博杰电子股份有限公司 珠海博杰电子股份有限公司(002975.SZ,以下简称“博杰股份”)成立于 2005 年,2020 年在深圳证券交易所上市,其主要产品包括自动化测试设备、自动化组装设备和配件等,主要产品覆盖了射频、声学和电学等领域,如射频测试 设备、声学测试设备及电学测试设备等,产品主要应用于消费电子、汽车电子、医疗电子和工业电子等行业的电子产品性能测试及产品组装。主要客户有苹果公 司、微软、鸿海集团和广达集团等国际知名高科技企业或电子产品智能制造商。

(2)苏州赛腾精密电子股份有限公司 苏州赛腾精密电子股份有限公司(603283.SH,以下简称“赛腾股份”)成 立于 2007 年,2017 年在上海证券交易所上市。该公司主要从事自动化生产设备的研发、设计、生产、销售及技术服务,主要产品包括自动化组装设备、自动化测试设备及治具类产品,主要运用于消费电子行业,适用于智能手机、平板电脑、笔记本电脑、可穿戴设备等产品的智能组装和智能检测。主要客户为苹果公司、JOT 和三星公司等。

(3)珠海市运泰利自动化设备有限公司 珠海市运泰利自动化设备有限公司(以下简称“运泰利”)成立于 2004 年,主要从事精密测试设备和工业自动化装备的研发、生产和销售。2015 年珠海市 运泰利自动化设备有限公司被上市公司长园集团收购作为其智能工厂装备板块 业务主要组成部分。长园集团智能工厂装备板块的产品设备主要用于消费类电子 以及汽车电子、新能源等其他智能设备领域,产品主要包括电功能测试、声学测 试、振动测试、光学检测等测试类设备及相关制程的组装设备,主要客户有苹果 公司、鸿海集团、欧普菲等。

(4)快克智能装备股份有限公司 快克智能装备股份有限公司(603203.SH,以下简称“快克股份”)成立于 1993 年,2016 年在上海证券交易所上市。该公司主要从事以精密焊接、点胶技 术为核心的电子装联专用设备的研发、生产和销售,主要产品有专用工业机器人、自动化智能装备和小型设备等,主要应用于消费电子、通信电子和汽车电子等。快克股份的主要客户有立讯精密、鸿海集团、伟创力等。

(5)深圳市利和兴股份有限公司 深圳市利和兴股份有限公司(301013.SZ,以下简称“利和兴”)成立于 2006 年,2021 年在深圳证券交易所上市,主要从事自动化、智能化设备的研发、生 产和销售,主要产品包括检测类设备和制程类设备。该公司产品主要应用于智能 终端、智能摄像机和 5G 基站器件等产品制造领域,主要客户包括华为、鸿海集 团和 TCL 等知名企业。

(6)深圳市思榕科技有限公司 深圳市思榕科技有限公司(以下简称“思榕科技”)成立于 2005 年,为工厂 自动化、电子测试等智能装备领域的解决方案供应商,主要从事工厂自动化设备、电子测试设备和工装夹治具的研发、制造和精密机械加工,主要产品包括镭射激 光设备、高速贴装设备等为代表的自动化解决方案、测试解决方案及组装解决方 案。

(7)江苏杰士德精密工业有限公司 江苏杰士德精密工业有限公司(以下简称“杰士德”)成立于 2006 年,现有 员工约 4,000 人,主营业务为向消费电子、家电、汽车、日用化妆品行业客户提 供非标自动化整体解决方案及智能仓库管理系统。

投资有风险 入市需谨慎