现在中国银行的股息率很高,达到了7%,有很多朋友说买了没用,股价已经连跌了5年了,分红还不够填股价除权除息下跌带来的亏损。如果你现价买入中国银行股票,也像五年前一样连跌五年甚至十年怎么办?那我要告诉你,如果真碰到这样的“倒霉事”,答案可能会令您很意外。

接下来我们来看看如果现价3.13元买入中国银行股票1000股,一直不填权,股价一直下跌5年,甚至10年会发生什么?

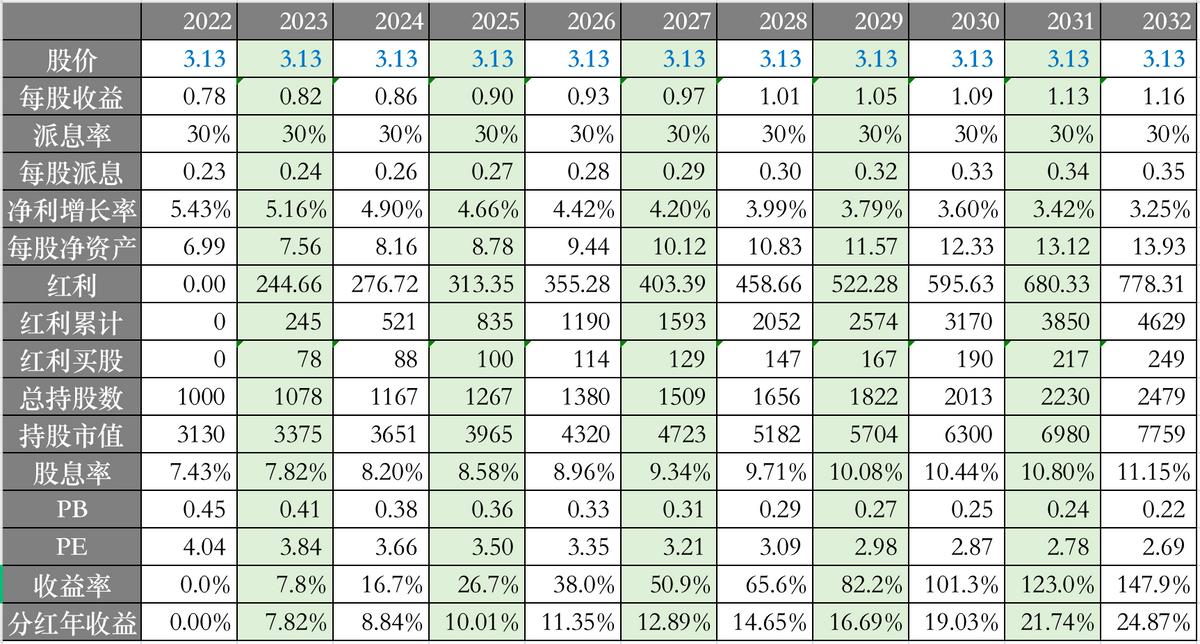

- 根据2011年财报,中国银行每股收益0.74元,根据净利润增速5.43%,我们可以预估2022年的每股收益为0.78元;

- 从2023年到2032年,我们假定净利润增速每年衰减5%,增长率分别为5.16% 4.90% 4.66% 4.42% 4.20% 3.99% 3.79% 3.60% 3.42% 3.25%;

- 中国银行五年以来的派息率基本都稳定在30%以上,我们假定未来的派息率也是30%。

- 根据2011年财报,中国银行每股净资产6.47元,根据净资产同比增速8%,我们可以预估2022年的每股净资产为6.99元;

- 我们拥有1000股中国银行股票,期初市值3130元;

- 每年的分红进行复投,交易手续费忽略不计;

一、股价不填权,一直下跌

根据以上假设我们可以看看如果分红后,股价一直不填权,如下图蓝色股价连跌5年以后的情况:

从上图可以看到,到2027年:

- 股价跌到了1.85元,每股收益涨到了0.97元,每股派息0.29元,此时,股息率达15.82%,PE只有1.90倍;

- 红利复投后,当年可分红437.55元,按期初投入3130元计,分红回报13.98%;

- 五年来总持仓市值3203元,只增长了2.3%。

如果按照上述结论,粗看起来似乎并不是啥好结果,投资了五年只挣了2.3%。但是,如果按照买股票就是买生意的观念来从新审视以下这五年的红利复投后我们究竟买了一份怎样的生意,您也许会有新的发现。

根据上面的数据,我们换个更好理解的角度从新解释一遍。假设我2022年投入了10000元,买入了中国银行股票,并且红利复投了,股价走势一直按上表跌,我们看看到2027年我们买的是一个怎样的生意:

五年前我花10000元买的这家公司现在每年分红年收益率为13.98%,即每年可以分红1398元,每年利润1398/0.3=4660元。

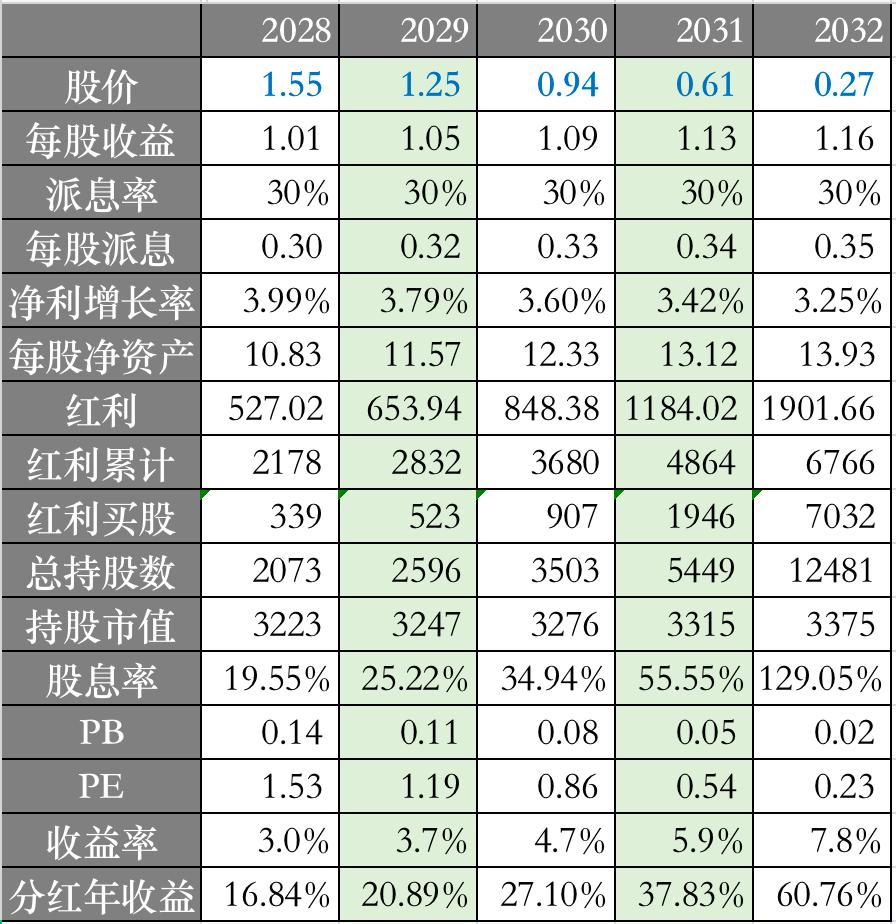

此时,这家公司的PE只有1.90倍,PB只有0.18倍,按照资本逐利性,这样的投资回报率下,一定会有资金进入把资产价格抬高,也就是我们根本买不到这么便宜的公司。好吧也许你会说这还不够吸引人,那我们让它再继续跌五年,如下图蓝色股价,看看是什么情况:

从上表我们可以看出,到2032年,股价已经跌到了0.27元,每股收益1.16元,每股派息0.35元,股息率达到129.05%,持仓市值3375,相对于期初3130元十年收益只有7.8%。

我们再来翻译一下,假设我2022年投入了10000元,买入了中国银行股票,并且红利复投了,股价走势一直按上表跌,我们看看一直跌10年到2032年我们买的是一个怎样的生意:

十年前我花10000元买的这家公司现在每年分红年收益率为60.76%,即每年可以分红6076元,每年利润6076/0.3=20252元。

能买到这样的公司,估计您做梦都会笑醒,显然这是不可能发生的好事。

既然一直下跌不可能发生,那我们接着来看看如果股价横盘不动是什么情况呢?

二、股价横盘不动

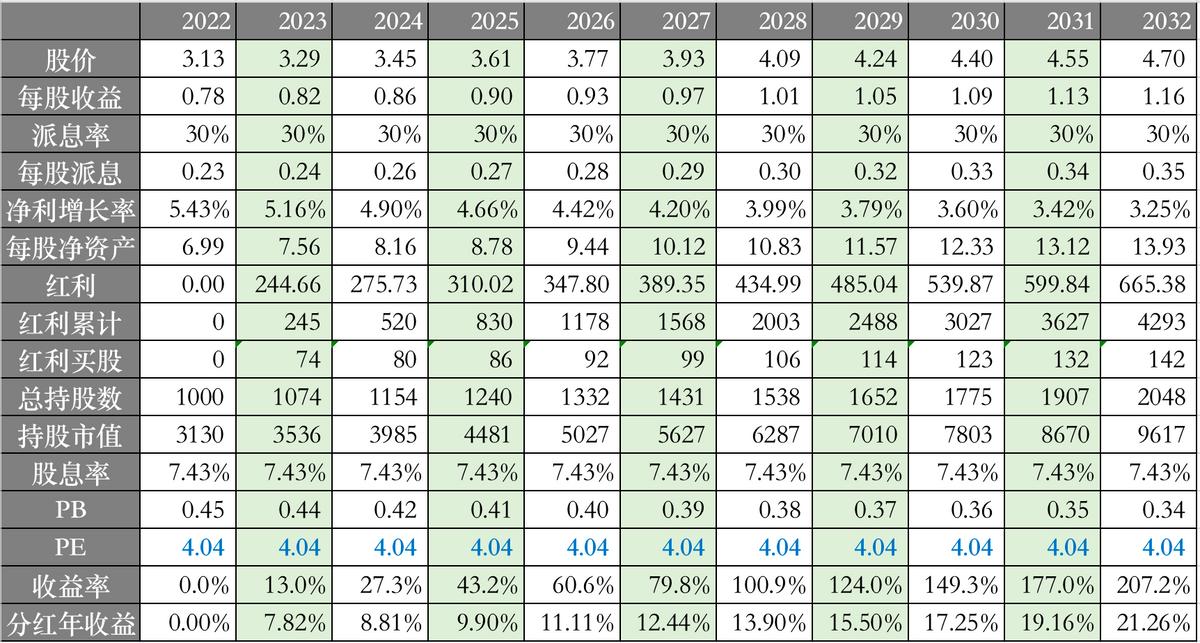

如果十年之间股价一直横盘在3.13元(不复权),如下图蓝色股价的情况下我们收益如何?

- 到2032年,我们十年前花10000元买的生意,每年可以给我们分红2487元,,分红收益率24.87%,每年的利润2487/0.3=8289元;

- 十年间,我的持仓市值上涨至期初的147.9%,年化收益率为9.5%。

三、市盈率十年保持不变

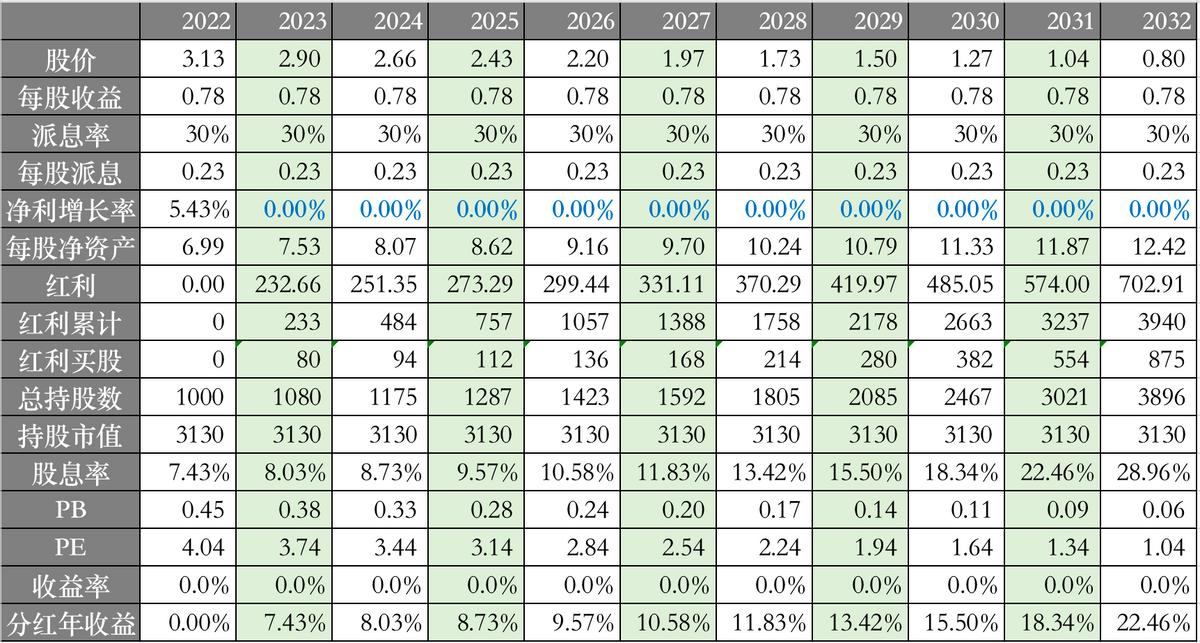

接下来我们来看看乐观一些的情况我们的收益会如何,我们假设今后10年内市盈率稳定在当前的市盈率,如下图蓝色部分,结果如何?

- 到2032年,我们十年前花10000元买的生意,每年可以给我们分红2126元,分红收益率21.26%,每年的利润2126/0.3=7086元;

- 十年间,我的持仓市值上涨至期初的207.2%,年化收益率为11.88%

- 。

四、净利不增长

看到这里有人会说,这里假设每年净利润都在增长,那如果不增长呢?我们可以看看如果净利润在2023年开始一直不增长,并且股价也不填权,一直下跌,如下图蓝色部分,结果是什么情况:

- 到2032年,我们十年前花10000元买的生意,每年可以给我们分红2246元,分红收益率22.46%,每年的利润2246/0.3=7486元;

- 十年间,我的持仓市值不变。

这基本上应该就是最极端的情况,这种可能性非常小。除非您认为未来十年中国银行的净利润会一直下跌。

综上所述,如果我们认可中国银行未来十年的业绩会随着国家经济的增长同步增长,并且它的派息率稳定在目前的30%左右,那么 目前的股息率可以将此投资近似看做具备7%的无风险收益率 ,这对大资金来说已经是有很大吸引力了,这也导致它的股价没有太大的下跌空间了。 如果继续下跌,股息率将继续升高,我们只需要分红复投,可以增加股权 ,继续提升收益。 如果股价上涨,我们可以挣取额外PE提升的资产增幅。 如果您对未来现金流要求较高,并且希望风险尽量小,那么目前的中国银行应该是个值得考虑的选择。

【导读】之前写了两篇文章分别回顾了投资中国银行股票过去十年的表现,以及展望了未来五年的估值情况,这三篇文章正好可以成为一个系列,可以更好的理解中国银行的投资价值,感兴趣的朋友有时间可以翻一翻。

- 回顾过去:股息率7%,中国银行躺平吃息靠谱吗?

- 未来五年:中国银行五年后市值能翻倍吗?

欢迎点赞、收藏、评论、关注、转发一起交流探讨, 感谢关注与转发 。分析如有不妥之处,欢迎大家指正。

本文内容不构成任何投资建议,仅供学习参考,不具任何指导作用。投资有风险,交易需谨慎!