在金融市场用杠杆,无需像买股票一样全额出资买入,而仅仅付出部分初始保证金(margin),即实现享有股票(标的物)的买入上行收益:

杠杆=出资名义买入金额/实际付出金额

杠杆就好比我们常用的房贷一样:

房子价值(100万),首付(20万),使用20万本金买入了价值100万的房产(借入4份20万的资产),杠杆等于4。

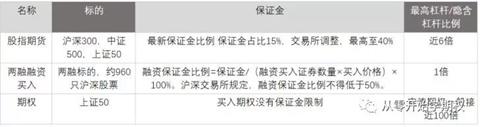

那么我们来看看股票市场上常见的,能建立杠杆买入的投资产品:融资融券,股指期货,股指期权。他们对应的杠杆比例为:

数据来源:上海证券交易所SSE

融资融券:

假如隔壁老王决定在券商用融资融券,现金买入上证50ETF10,000元,则老王需要往账户最少存入保证金5,000元,杠杆比例=10,000元/5,000元:一倍杠杆(融资保证金比例大于50%)。老王使用5,000元本金借入了5,000元资金,购买了10,000元的上证50ETF,与此同时老王需要付出一笔按日借用这笔资金的利息,约6.99%年化。

股指期货:

老王觉得区区一倍杠杆不给力,不刺激,也就是股票涨停10%,持有标的涨约20%,跌停-10%,跌约20%而已。老王的券商同时可以IB交易股指期货,所以他准备试试。交易股指期货并没有真正去买指数,而以当前的建仓点位,选择是做多享有未来指数上涨利润,还是做空享有指数下跌利润。

以上证50股指期货IH为例,上证50ETF跟踪上证50指数,所有这二者有高度相关性。但是股指期货想要交易一手,就不是你能拿1万元来玩玩这样了。交易一手,需计算当前股指期货的名义价值(点数*每点价值)。目前上证50为每点300元,假设点位2,500点,就算只交易一手上证50股指期货,对应的名义价值为750,000元。但交易所只需要老王付出15%的保证金即可,老王选择做多,付出112,000元即可实现获得对应标的的名义价值的潜在上行收益,且不需要付出任何利息。 此时如果上证指数上涨10%,老王将获利75,000元利润率+66.96%。老王很开心,觉得这个期货挺适合爱刺激的他,唯一遗憾的是对于散户老王,每手股指期货对应的名义持仓实在是太大了。多数像老王一样的散户,总持仓股票也不超过10万,每次买卖对比以前就是一次All-in,实在太缺乏灵活性!

股指期权:

老王的券商账户还有上证股指期权权限,老王明白股指期权的标的为上证50ETF,每买入一份认购/认沽期权,意味着持有仓位拥有上证指数上涨/下跌收益。但期权有个和前二者不一样的参数,行权价。对于持有认购期权来说,只有上证指数高于行权价,才能收取高于行权价以上的收益。期权行权价选择参见:从零开始学期权06:多头期权的行权价的选择。

通常交易最活跃的是平值(ATM)期权,行权价约等于标的现价。例如2018年9月21日老王选择一份2550的平值上证认购期权,付款194元,意味着老王拥有10,000份上证50ETF(名义价值25,500元,隐含杠杆130倍!)超过2550点以上的潜在收益权,且不需要付出任何利息。而恰恰今天收盘大涨至2632(+3.58%)点,老王持有的认购期权暴涨+303.61%!惊不惊喜,刺不刺激?

数据来源:东方财富Choice数据

而若选择虚值(OTM)期权,对应的涨幅更为惊人。我们假设当天期权到期,且股指涨停+10%,那么老王的期权收益如何?股指涨停至2,795,老王享有2,550点以上的收益,即每份对应收益0.245元,老王持有1万份,付出成本194元,收益0.245*10,000-194=2,256元,收益率+1,162.28%。惊不惊喜,刺不刺激?老王付出的最大成本就是这194元权利金,假设股指跌停,也就194元全部打水漂而已。但如果老王融资或者做多股指期货,那么后果是惨重的……。

期权的这个优点,恰恰也是它一个缺点,假如老王买入后,上证指数没有多大变化,横盘到到期(没有波动性),这样老王的权利金依然归零,老王期权的损失归咎于市场的另一个维度:波动率降低(后续我们会继续探讨)。

通过这些例子可见股指期权的潜在杠杆碉堡了!相对融资融券,它不需要付出任何融资利息,仓位可以灵活控制,不用建仓被迫接受股指期货那么大的单一仓位,同时股指期权还自带天然止损!同样的标的,只要存在期权可供交易,其可以碾压对手。期货和融资买入,可以洗洗睡了。唯一不利的情况在于市场波动率的降低,对应买入认购期权来说,不恰当的买入在市场横盘后一样可以亏损100% (但是对于一个波动较低的市场,融资利息和期货过大的交易头寸和保证金占用也是非常大的劣势!)。

更多原创请关注微信公众号:从零开始学期权 (版权声明:本文系微信公众号:从零开始学期权(ID:xueoption)原创,免责声明:本文所介绍的投资策略不构成任何投资建议,投资者需承担投资风险。)