本次推送主要介绍股指期货的锁仓高频策略,探讨策略适用的情景以及收益特征。

本号将定期发布蒙玺投资的内部研究成果,欢迎关注, 未经授权,严禁转载 。

低延迟策略特征回顾

我们在之前的文章中已经介绍过低延迟交易策略的特征: 高收益率、收益稳定和策略容量小。

a.高收益率

同样的本金,相同时间内的成交次数更多,成交额更大,那么收益率自然就会比较高(要排除部分锁仓策略,以及多档挂单类占用资金的策略)。锁仓策略将在下文有更详细的介绍。

b.收益稳定

根据大数定律,样本数量越多,则其算术平均值就有越高的概率接近期望值。低延迟交易的日均交易次数更多,因而策略收益相较于其他日均交易次数低的策略具有更好的稳定性。我们通过一个固定观察窗口去看,例如每日去观察,最终的低延迟交易的统计结果更倾向于是盈利的。

c.策略容量小

该类策略持仓周期短,平均每笔收益微薄,所以没有办法通过用一定冲击成本换取大量持仓的方式来增加策略容量。而且往往最优价位很多机构都会在此竞争,这样就导致单一机构的策略容量更加小。

股指期货前世今生

2015年6月股市大跌后,中金所于7-9月针对股指期货密集出台了一系列抑制市场过度投机的措施。

自2015年9月7日结算时起,股指期货各合约的非套期保值持仓交易保证金标准全面提高至合约价值的40%,套期保值持仓交易保证金标准由合约价值的10%提高至20%;平今仓手续费收取率进一步提高至10000%,由之前的成交金额的万分之一点一五进一步提高至万分之二十三;在股指期货单个产品、单日开仓交易量超过10手即构成“日内开仓交易量较大”的异常交易行为,日内开仓交易量是指单日在单个产品所有合约上的买开仓数量和卖开仓数量之和。至此,股指期货的流动性基本被抑制。

数据来源:中金所公告

时隔数年,股指期货的限制措施目前已大幅放宽。自2019年4月22日结算时起,中证500股指期货的交易保证金标准调整为12%,沪深300和上证50股指期货合约的交易保证金为10%;平今仓手续费收取率调整为1500%,即成交金额的万分之三点四五;股指期货日内过度交易行为的监管标准调整为单个合约500手。

数据来源:中金所公告

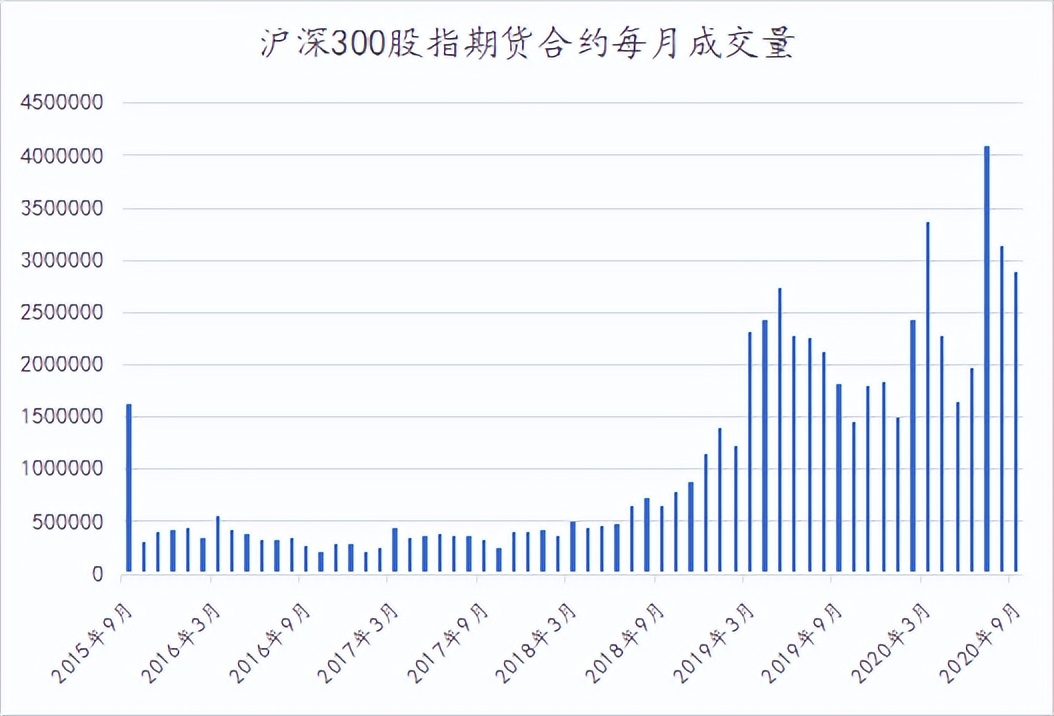

下图是自2015年9月至2020年9月沪深300股指期货合约每月单边成交手数的统计表,可以看出股指期货市场现在的活跃度已经相较5年前低谷期大幅回升。

数据来源:中期协

在这种条件下,股指期货合约的平今手续费仍远高于非平今的手续费,适合采用锁仓的方法进行交易。锁仓是指投资者持有某个方向的头寸后,开立与原来持仓方向相反,数量相等的新头寸,而非对原来的头寸进行平仓。具体来讲,一个交易日结束后,投资者持有方向相反、数量相等的头寸,没有隔夜风险。下一个交易日,投资者先平掉昨仓,再开新的方向相反、数量相等的头寸进行锁仓,这样就避免了支付高额的平今仓手续费。

策略特征

a.策略收益与适应行情

前文已经提到了在相同本金条件下,低延迟策略的成交次数更多,成交额更大,策略收益率会更高。锁仓占用的资金量较大,为了保证更好的收益率,就需要确保每笔交易的收益可观。低延迟交易策略的盈利与标的合约的波动率紧密相关,目前股指期货市场相较之前成交活跃度大幅提升,这种波动率更高的情况下策略的单笔收益会更大,策略表现会更好。

以沪深300股指期货合约为例,合约乘数为300,保证金比例为10%,若指数为4800点,那么一手保证金为4800 * 300 * 10% = 144000元。一手一个来回的手续费为4800 * 300 * 0.0023% * 2 = 66.24元。假设每日的资金成本为万二,由于锁仓有单向大边保证金优惠制度,一手每个来回赚取144000 / 2 *(0.1% + 0.02%)+ 66.24 = 152.64元即可获取千一的净收益。因为一手一个来回每个最小价格变动单位(ticksize)赚取0.2 * 300 = 60元, 那么价格变动三个ticksize即可赚取千一的收益。

下面我们以9月21至9月30日内的8个交易日为例,计算当时间窗口为向后5个tick时,价格变动达到3个ticksize的比例。

可以看出,每日符合变动条件的tick数量相当可观,股指期货合约的波动率相当高,低延迟交易具有丰富的交易机会和潜在可观的每笔收益。

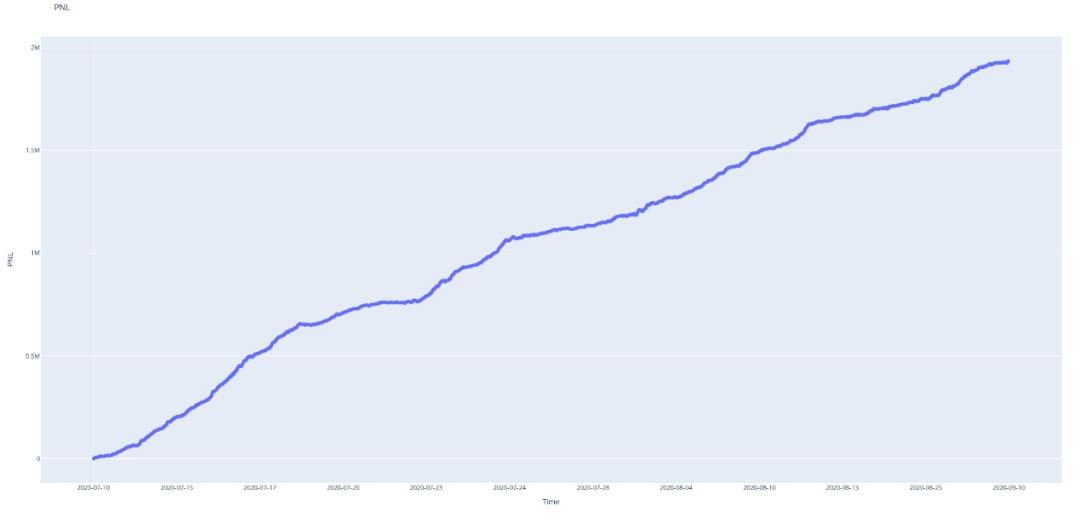

下图是以沪深300股指期货合约为例的近期回测曲线:其中扣除手续费后的平均每个来回收益高于2个ticksize变动,结合锁仓策略加以实现就能获取更大的利润空间,也体现了锁仓策略的必要性。

数据来源:蒙玺投资

综上可以看出,采用锁仓的方式可以明显降低手续费数额,获取更加稳定可观的收益。

b.锁仓策略特性

与非锁仓策略相比,锁仓需要占用大容量的资金,收益率相比非锁仓策略会降低,收益稳定性不受影响。前文介绍的低延迟交易策略的三个特征:高收益率、收益稳定和策略容量小,在股指高频锁仓策略中为中收益率,收益稳定,策略容量数亿。

非锁仓高频策略一般容量较小,为自营资金交易;而股指高频策略由于具有一定的策略容量,能够容纳一定量的资管产品资金。

参考资料:

1.中国金融期货交易所(http://www.cffex.com.cn/)

免责声明

本文由蒙玺投资编制,所载的信息和数据等仅供参考,并不构成任何投资建议。市场有风险,投资需谨慎。