一、小米集团2022年Q1财报简评。

小米2022年Q1收入、毛利润同比小幅下行,经调整净利润为28.58亿,同比下滑52.9%。去年刚创出上市后最高股价35.9港元/股的小米似乎又回到了2020年初起涨的位置。影响小米股价变动的因素有哪些?小米当前的股价是陷阱还是机会?教主和大家一起从19号傍晚小米2022年Q1的财报看起。

一、智能手机板块。

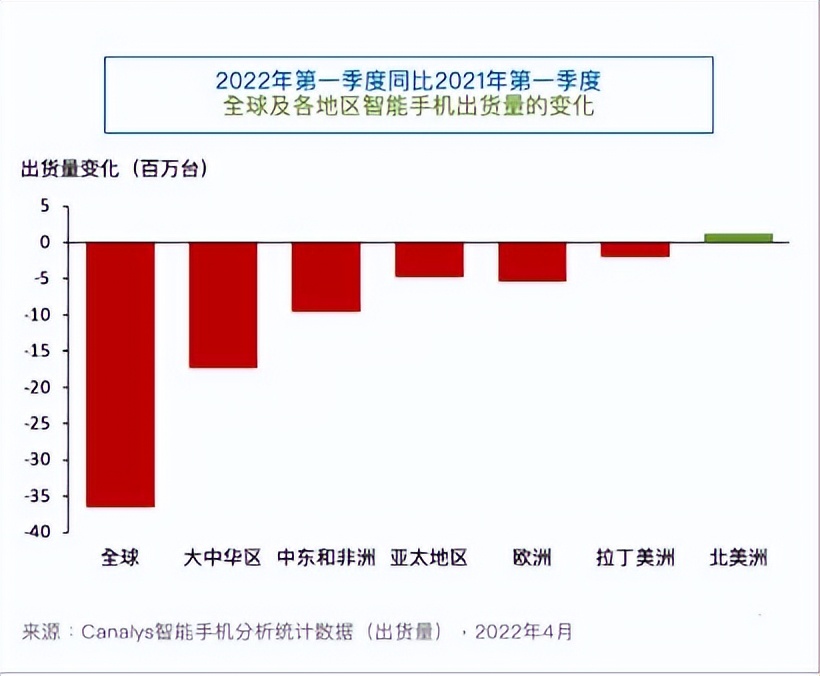

知名研究公司Canalys的报告显示,2022 年第一季度,全球智能手机出货量达到3.112亿台,同比下降11%。中国大陆智能手机市场的表现落后于全球市场,仅出货7560万台,同比下滑18%。

一季度,小米智能手机以12.6%的份额排全球第三位。不过 出货量数据却从2021年一季度的4940万部下滑22.1%来到今年的3850万部。

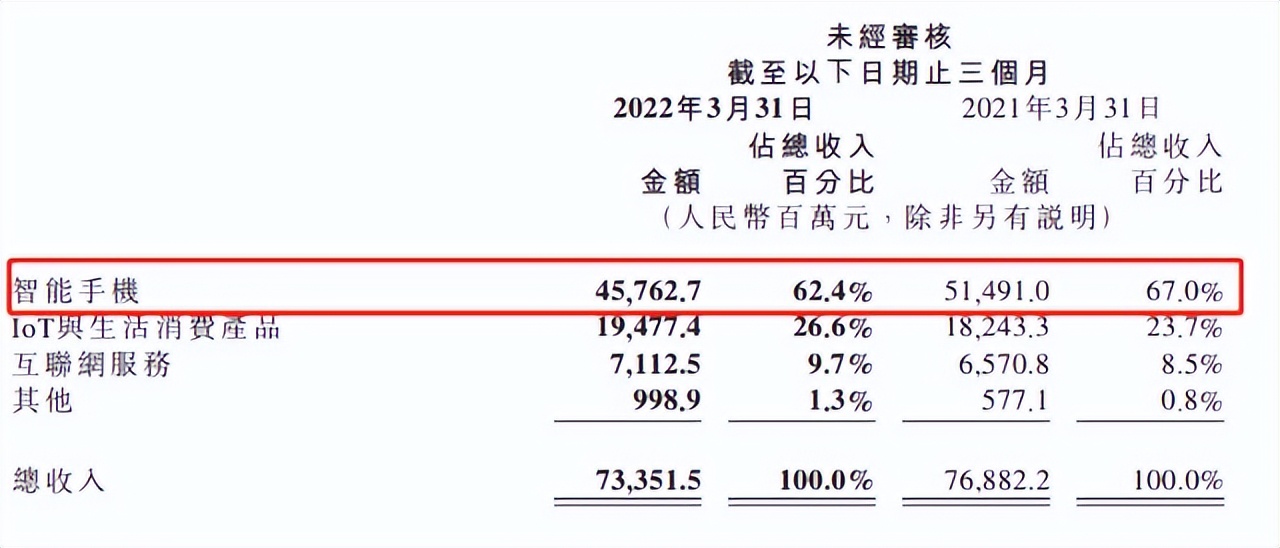

小米 2022年一季度ASP为1189元,同比去年的1042.1元增长14.1% (也略高于去年四季度的1143.6元),对冲了部分销量下滑的影响。综合来看,小米智能手机业务收入下滑11.1%至457.62亿。教主认为,小米手机业务的下滑主要是因为外部因素所致。

(一)海外市场受通胀、地缘风险影响,出货量增速放缓。

2022年,全球多个国家的通胀率来到几十年新高,食品、能源等必需生活物资价格快速上涨,制约了手机等可选消费需求。

(二)芯片价格上涨,缺货仍未解决。

台积电在去年晶圆代工涨价的基础上,今年又再次向一些企业发出预警,明年初会再度提升代工价格。小米等国内手机厂商去年出于成本考虑,将部分芯片的供应商变更为联发科。但联发科去年四季度也调高了SoC芯片价格(今年一季度已落地)。 疫情对供应链的冲击也使得芯片处于缺货状态,手机厂商“砍单”消息不绝于耳 。受此影响,2022年1-2月份,国内本轮疫情爆发之前,国产品牌厂商发行新机型累计仅59款,同比下降27.2%。

(三)代工厂成本增加。

富士康在“高速口”抢工人可能有人不知道,但代工厂今年难招工是出了名的。一方面疫情限制了部分人员流动,另一方面年轻人越来越不愿进厂,在工人上调薪水且给“推荐奖励”的情况下,各代工大厂招工数量仍不乐观。立讯精密 、歌尔股份 、蓝思科技财报中“管理成本”显著上升,这无疑也会侵蚀小米、OV等手机厂商的利润。

(四)换机频率有所降低。

“按键机”切换到智能机后的时代里,消费者换机或因为电池寿命降低了,或因为APP数量对内存的负担过重。但如今,电池周转次数提升了,内存、空间做的比早期的台式机都大,手机质量越来越好也间接降低了换机欲望。

苹果也在筹划于北美推出硬件租赁政策,提升生态粘性,增强后端付费,而这么做最可能的原因就是消费者换机频率下降了 !

(五)国内手机市场内卷化加剧。

今年,各品牌在大陆市场新机发售时定价更加保守,一些原主打高端品牌的公司开始推出偏“性价比”的*级A**产品,市场内卷加剧 。

(六)全国进入“加息周期”汇率波动开始加大。

历史级别的高通胀带来的加息周期也是历史级别的!美国、中国、日本、欧盟的货币政策各不相同,今年全球汇率波动性异常突出。

但小米一季度的汇兑损失却从去年的6470万元下降至今年的3910万元,体现了小米全球市场“就近布局”的优势以及出色的外汇管理水平。

(七)其他方面。

很多人觉得小米在全球手机销售下行期,销售/广告费用还从去年的11亿提升到了今年的17亿有些不妥。

但结合公司公告, 教主认为销售费用主要用在了阿根廷等拉美地区。从上图可见拉美地区手机销量只是小幅下滑。小米在拉美的份额也因此从去年一季度的11.5%上升至13.9% 。

小米一季度毛利率同比下滑,主要是因为智能手机业务毛利率从去年的12.9%降低至了今年的9.9%。 除了其他品牌新机定价下行的影响之外,主要是小米11Ultra、MIX Fold折叠屏、红米K40等型号手机在迭代前调价清库存所致,是每次新品发布前的常规操作 。

在全球定价3000元(或300欧元)以上的机型,小米出货量为400万台。据第三方数据显示,小米一季度在国内4000-6000元档智能机出货量为安卓手机第一名。

MIUI活跃用户方面,小米从去年末的5.08亿,提高到今年一季度的5.29亿。

二、IOT板块。

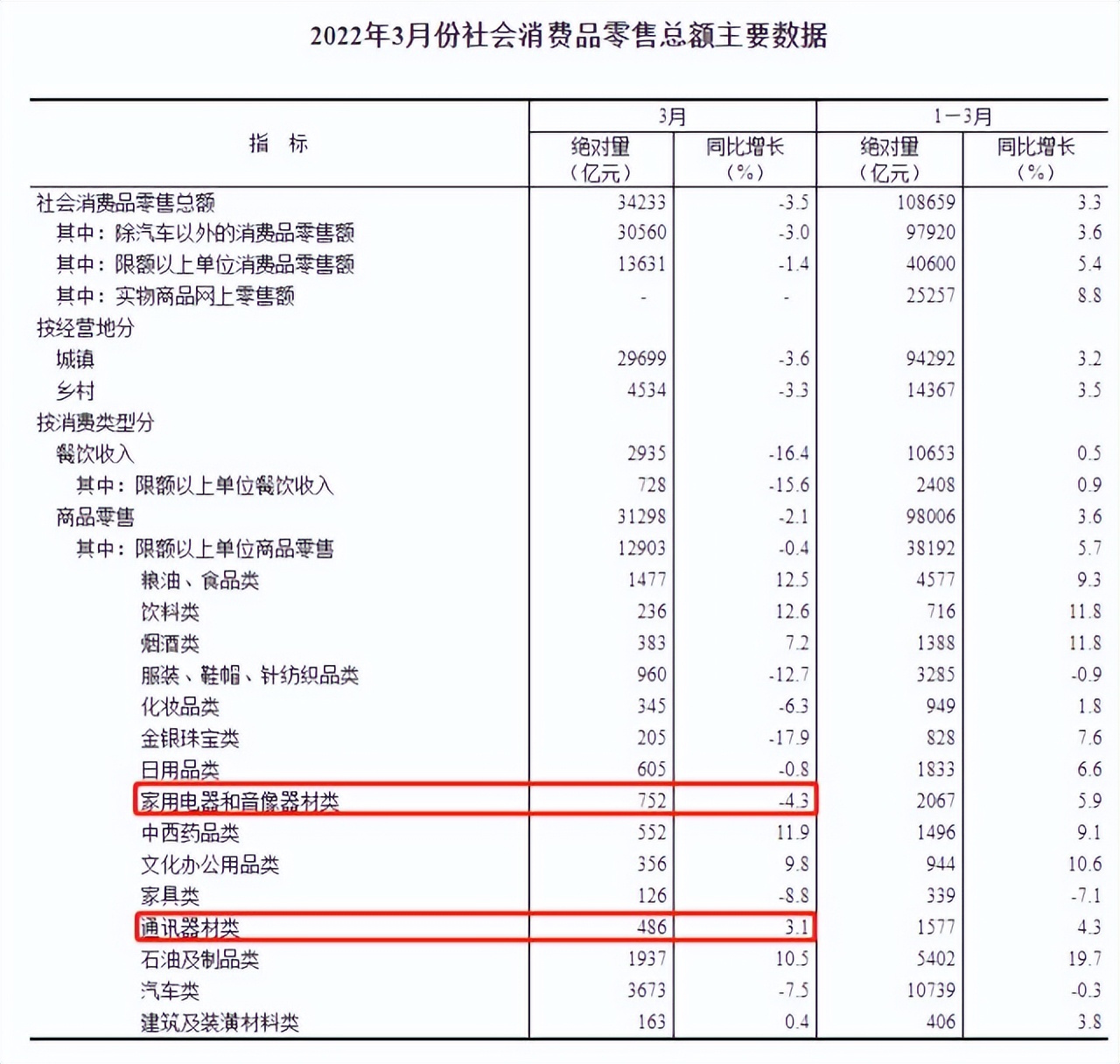

2022年一季度,小米IOT板块同增6.8%来到195亿。我估计又会有投资者觉得小米IOT营收增速低,大家不妨先看看国家统计局官网一季度的社零数据:

与小米IOT设备相关性最大的“家用电器和音像器材类”、“通讯器材类”两类商品,零售额分别增长-4.3%和3.1%,均低于小米IOT板块6.8%的增速。细分来看,小米智能电视在行业销售量同期下滑的情况下逆势增长15%,销售300万台,国内市占率22.3%,连续13个季度稳居国内第一位;TWS耳机份额国内第二,全球第三;冰洗等白电出货量同增25% 。

值得注意的是,小米在一季度PPI同比增速仍在高位,上游原材料成本压力增加的情况下, IOT板块毛利率达到15.6%创出历史新高 ,体现了公司卓越的成本、供应链控制能力。

三、互联网服务。

2022年一季度,小米广告收入在疫情影响下仍保持同比正增长,来到45亿元。 境外互联网业务大增71.1%,达到16亿元,占小米互联网收入比例21.9%,同样创历史新高 。

四、投资端表现。

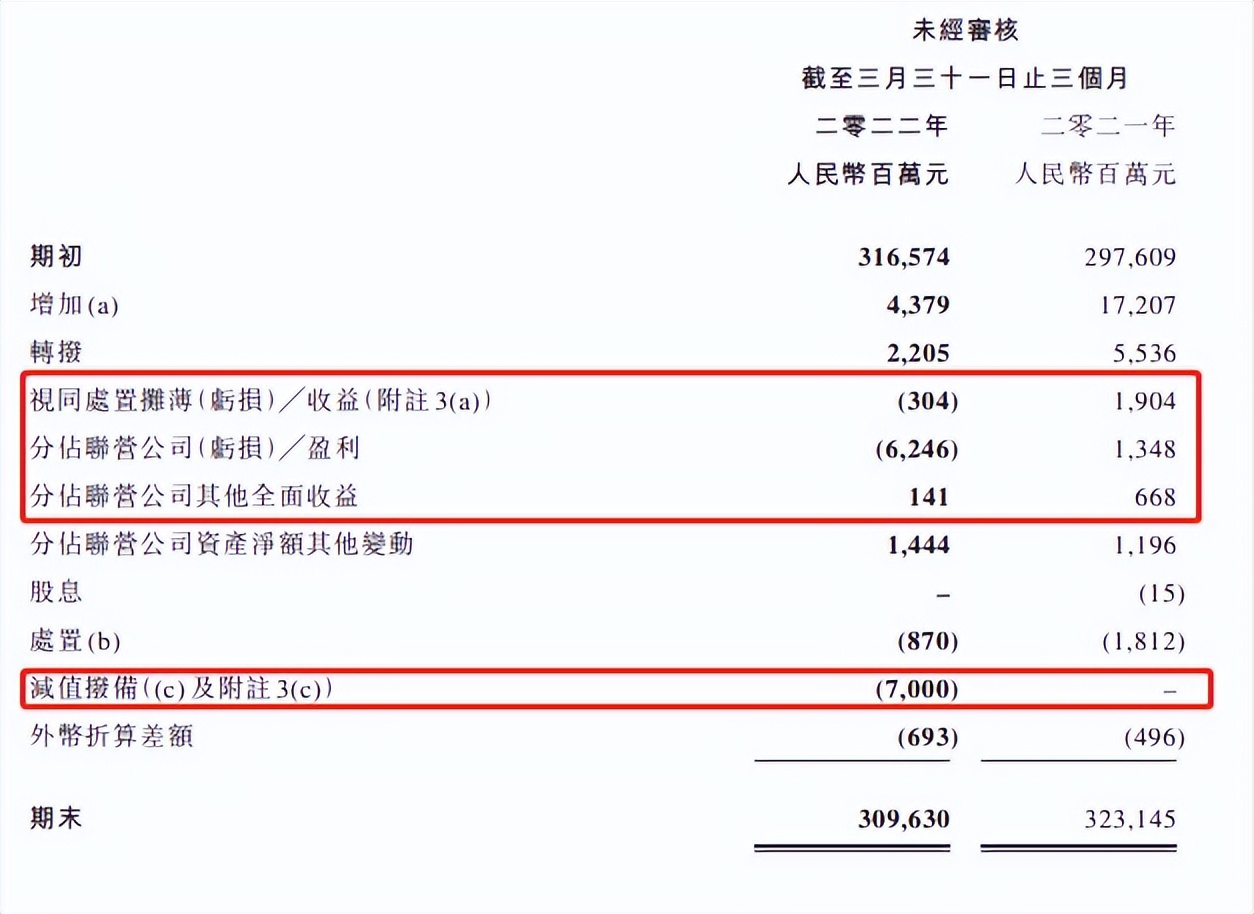

去年末,小米总计投资了390多家公司,总账面价值有603亿元。到了今年一季度,小米投资的公司已超过400家,不过账面价值却变成了591亿元。小米一季度净利润下滑最主要的原因其实是投资端!

一季度小米公允价值投资同比就减少56亿多,按照权益法计量的投资收益也比去年少了2.1亿。

不过业内已经发布一季报的新兴行业平台公司,投资端表现也同样不及预期。

腾讯2022年一季度联营公司投资收益大幅减少,还计提了70亿的拨备损失。

京东2022年一季度按照权益法计量的投资收益同比减少18亿,公允价值投资还下滑了59亿。

现高层明确表态支持经济发展,新兴行业公司及在美中概股股价快速反弹,小米Q2投资端再次大幅下行的可能性较小。

此外,小米印度方面两项事件尚在处理中,公司没有计提拨备。跨境事件仍需观察事件的进展作出对盈利的判断,但影响偏一次性,不会对小米主营业务造成困扰 。

五、面对内卷,小米坚持“长期主义”。

(一)研发投入逐年增加。

2021年,小米研发投入135亿元。雷军在去年末小米12的发布会上表示:“预计未来五年研发投入将超过人民币1000亿元”。即使按照保守的1000亿来计算,未来5年小米研发投入复合增速也有15%。 2022年一季度,小米研发投入35亿元,同比增长16%,略高于教主测算的15%的年均增速 。

截至一季度末,小米全球专利授权数超2.6万件,全球专利申请数超5.3万件。

(二)“性价比为纲”,“技术为本”!

很多投资者的着眼点还停留在“小米”的性价比策略上,但小米“技术为本、性价比为纲、做最酷的产品”的三大铁律中,“技术为本”是排在第一位的。

对于电子产品来说,黑科技是引发消费者购买冲动的源动力。以智能手机的充电焦虑为例,使用2、3年以上的手机,每天在中频使用的情况下,充电次数约有2-3次,长期刷短视频或者打游戏的用户充电次数要更高。小米有线充电功率历经5W、10W、50W、120W的过渡,现已达到200W。电池容量不断扩充的同时,充电时间却不断缩减。在200W的有线充电功率下,8分钟就能充满电,快充实力行业领跑。

另一项值得注意的是小米的“夜枭算法”。“夜枭”能够针对夜景,通过自适应的AI提亮模型和AI色彩还原模型,动态提升图像的亮度,并恢复图像真实的颜色,保证用户能在夜间拍到清晰、有质感的照片。数据显示,搭载了“夜宵算法”的小米12系列手机中,新用户占比大幅提高,研发效能正向转化明显。

通过大数据线索刻画用户的肖像,持续改善消费者的体验是很多公司都在做的,但多数公司往往受制于市场的短期变化,没有坚守“以用户为中心”的初衷。小米已通过“小米闻声”解决了失语者“文字与语音转换”、“选择心仪的声源”两大难题,现在 公司又在日本设立“产品制造研究所”,在消费者的参与下根据不同国家和地区的流行趋势开发产品 。

(三)不畏浮云遮望眼,小米加码线下渠道投入,坚持长期主义。

2020年小米10 5G旗舰的发售选择可谓占尽“天时、地利、人和”,这也带来了小米此后1年股价的走高。短暂的成就并没有让小米躺在功劳簿上数钱,公司清醒地意识到自己地不足,开始补之前欠下的功课:

2015年,小米之家开设了第一家门店,到了2020年初,小米之家仅1000家出头。但借助当年品牌、口碑优势积累,2021年,米家突破了5000家、10000家,并于去年末达到10200家,今年一季度,这个数字来到了10500家。从小米之家的扩张速度来看,与消费者对于品牌的接受程度和手机的基本盘正相关,小米对于线下门店的扩张保持了健康的“动态调整”策略。尽管我们身处互联网销售时代,但 手机销售线上/线下的份额仍是三七开,小米之家的迅速铺开既能为公司扩大品牌力,同时又更加贴近了消费者,促进IOT业务线销售增长 。

海外渠道一直是小米的优势,近些年虽然偶有小风波,但从官方表态“抑制过度内卷,支持海外竞争”来看,资本出海是国内企业的必然趋势。小米海外渠道商的优势比较明显且仍在扩大。Q1财报中小米“智能手机出货量在全球49个国家排名前三,68个国家排名前五”,这两点与去年末相比均有进步。

小米刚实施了史上员工覆盖范围最广的股权激励(不含高管),在研发、业务、管理方面,构建壁垒的意识非常强。只不过公司发展要以“长期”为出发点,而机构更看重短期利润释放的预期,二者天然的矛盾导致了股价的波动 !

六、小米股价近期“韧性”增强,短期见底的概率较大。

5月16日,在信通院公布3月份国内手机出货量大幅下降40.5%后,小米集团以及A股手机产业链在17日盘中却集体大涨。5月19日晚,小米发布一季报后,因净利润下滑,看空之声铺天盖地,但20日早盘,小米股价高开近3%,收涨5.96%,股价韧性明显增强。

出货量信息与产业链股价背离,其中隐含的逻辑是“机构认为现在就是阶段性低点” 。诚然,现在全国疫情已经得到控制,经济秩序逐步恢复,多地政府正采取“消费券”刺激政策,3-4月份是智能手机厂商“出货量低谷”的概率较高。与此同时, 小米12Ultra、MIX Fold 2、红米 Note 11T均临近发售期,出货量见底回升是大概率事件 。

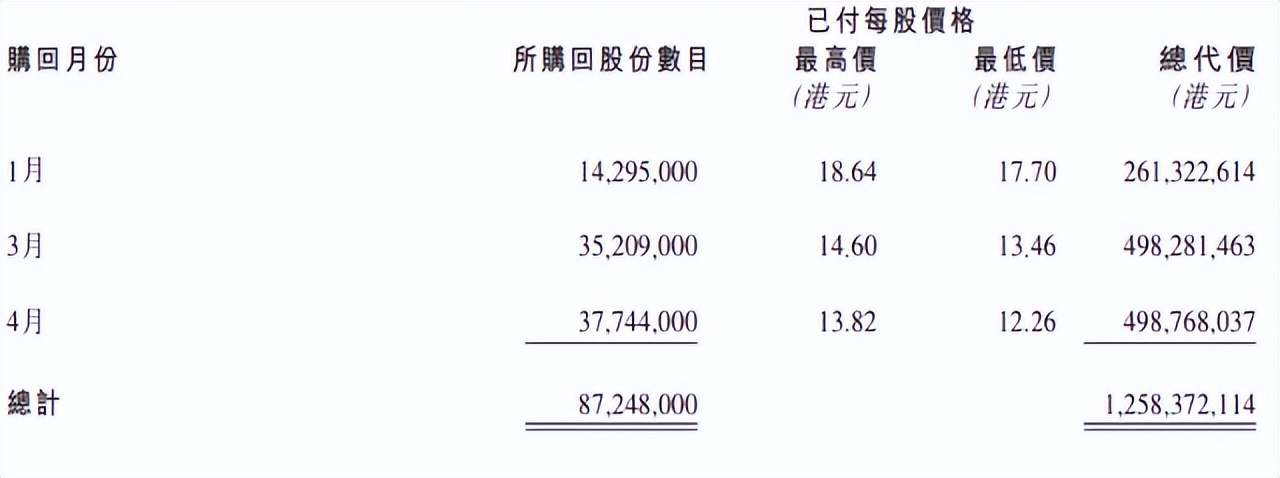

最后,小米今年股权回购按金额计位列港股第三 ,公司2021年11、12月,今年1月份回购的股权已经全部注销,今年3-4月份回购的股份也正在履行注销程序。频繁的回购+注销也体现了公司对小米后续发展的信心。