2019年对于喜欢低价股、喜欢买ST股赌重组的投资者来说,绝对是个噩梦。

最近,A股股价历史的最低纪录被刷新了。

中弘退在去年的最后交易日,报0.22元,如今这个纪录已经被打破,这家公司叫退市海润,股价只有2毛钱。也就是说买一手海润只需要20块钱,还不够买两斤苹果!而它又发生了什么事情?沦落到如此惨状。我们来梳理一下。

史上最便宜A股诞生

不知不觉,新纪录就诞生了,处于退市整理期的退市海润周五继续一字跌停,收报0.20元,打破了A股最低收盘价纪录,也平了A股最低盘中价。

截至目前,退市海润最新市值只有9.45亿元,6月14日收盘时仍有486万手封单封死跌停。这意味着今日开盘,公司股价有可能继续创新低。

5月17日,上交所公告,对*ST海润股票实施终止上市。6月11日,退市海润发布关于公司股票进入退市整理期交易的第三次风险提示公告。公告称,公司股票进入退市整理期交易的起始日为2019年5月27日,退市整理期为三十个交易日。如不考虑全天停牌因素,预计最后交易日期为2019年7月8日。

尴尬的事情可能要发生了

退市海润是一家怎样的公司,上市7年,最终却是留下“一地鸡毛”,如何一步一步落到今日的田地?

海润光伏成立于中国光伏产业集中爆发的2004年。但在2009年后,受“双反”与产能过剩的影响,国内光伏行业进入寒冬期。

2011年,海润光伏在多个国家和地区投资开发光伏电站项目业务。2012年2月17日,经过近1年的资产重组,海润光伏通过借壳江苏申龙在上交所上市。自此,海润光伏不仅站在A股这个大舞台上,还乘上了政策东风。2009年到2014年,尽管财报中营业收入和净利润表现不佳,但总资产从江苏申龙时的12.61亿元猛增至155.7亿元。

但是,借壳上市之后,扣非净利润就没正过。净利润也是一年赚一点,巨亏两年,再一年赚一点,狂亏三年。

股东疯狂出货

在2018年的时候,海润就出现过一次“一元股退市”的危机,而这个危机,是自己作出来的。

2015年1月12日,海润光伏公告称,信息披露义务人及其一致行动人在6个月内累计减持股份占海润光伏总股本的5%,合计套现约5.19亿元。

仔细观察可以发现,公司2014年度巨亏近10亿元。业绩巨亏也要高送转,放在现在来看基本是属于创造条件也要高送转的类型。

几位股东提出高送转的动机也并不单纯:在提出高送转的同时,上述几位股东大举减持公司股票,借高送转“跑路”,实际上祭出的是“高送转+减持”的套餐。

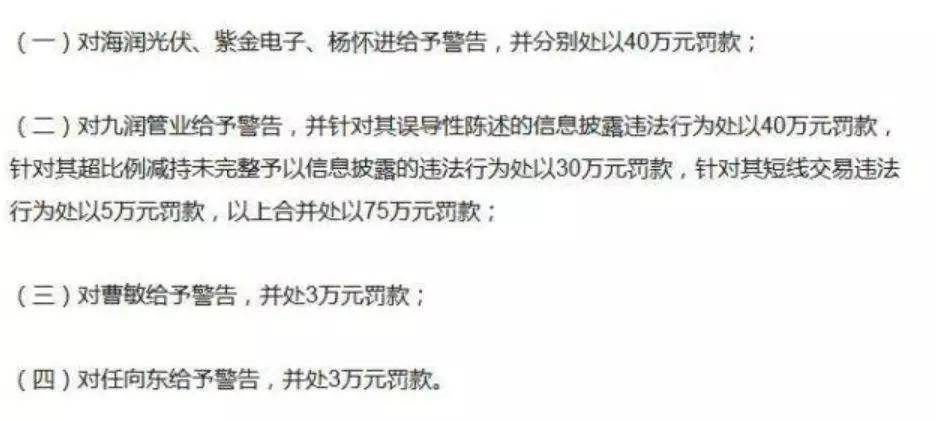

这一行为被上交所处罚,上交所还对海润光伏当时的董事长兼总经理杨怀进、股东江阴市九润管业有限公司、江苏紫金电子集团有限公司及有关责任人予以纪律处分。

10转20的高送转实质性结果就是公司股份的大比例分拆,1股变成3股,公司绝对股价从此由10元以上变为长期低于5元,直到现今仅剩2毛钱。

对投资者带来什么警示

回顾A股市场的低价股尤其是超低价股的上市公司,实际上其基本面与企业质地参差不齐,但多数价格非常低廉的股票,其基本面与盈利能力基本上处于疲软低迷的状态,很难找出太多的投资亮点。

但是,对于A股市场而言,本身属于一个以散户化作为主导的市场,而在普遍散户看来,价格越低似乎意味着安全性越高,而多年来A股市场发生乌鸦变凤凰奇迹的上市公司,多离不开低价股的身影。由此一来,对于普遍A股散户来说,往往更热衷于低价股的投资,而从中弘退到退市海润的股东户数来看,基本上都是处于散户云集的状态,而A股市场的低价股炒作逻辑似乎在散户心目中形成根深蒂固的影响。

可以预期,随着A股市场退市率的逐渐提升,未来A股市场退市的情形也会逐渐丰富与完善。但是,在投资索赔效率偏低,且欠缺集体诉讼机制等配套措施的环境下,股市退市率的快速提升,实际上对普通投资者来说,未来将会面临较大的投资风险。

不管你是激进型的朋友还是稳健型的股民,都欢迎关注我们中和应泰好人好股 @微股 。我们每天都会发布一些热门题材干货,请大家多多评论和指点,期待与你们更多的交流与互动。

免责声明:本篇内容均为个人观点,不构成任何投资建议,据此操作所产生的投资风险均与本号无关,投资有风险,入市须谨慎!