文 望京博格(转载请注明出处)

最近扰乱资本市场新闻很多,其中这两条非常有代表性:

9月8日,挪威主权基金关闭上海办公室,去年底在华投资850家公司约420亿美元,被很多媒体曲解为挪威人跑了;

9月12日,穆巴达拉投资公司举行了北京办公室开业仪式。穆巴达拉最新管理规模超过2760亿美元,约合人民币20000亿元,又被很多媒体曲解为中东富豪来了;

在大国博弈的背景下,据说今年北上净流入的钱大多来源于中东,流出去钱大多回到了欧美,这个没有什么数据考证,大家随便听听就行了。

任何资本市场都有资金流入流出,如果资金是净流入的,市场获得更多资金的时候,才能带动指数上涨。

例如,2015年牛市被称为水牛,是资金加杠杆把指数拉上去的。2019-2020年牛市被称为外资牛,在这两年外资差不多是市场主要增量资金来源。

一、北向,善变的人,逐利的心

自从存量市场博弈以来,北向资金又阶段性成为了关注指标。

我们来横向对比这几年 北向资金的资金变化 。

(1)今年以来,北向资金的趋势还是不错的,直到7月底趋势打破,开始大幅流出。

(2)近5年来,北向资金年度 累计流入排序 :

- 2021年 4321.69亿元

- 2019年 3517.43亿元

- 2020年 2089.33亿元

- 2023年至今 1296.7亿元

- 2022年 900.2亿元

(3) 纵观近5年的北向资金变化来看,每年都有一段/几段时间内,北向资金是处于大幅流出的,但终究,还是会回来。

其实我们会发现,没有什么所谓聪明投资者,不过都是逐利的钱,短期资金流向变化也不小,但是长期趋势还是净流入。

二、注册制后时代,新发基金 VS 新发股票 哪个更狠?

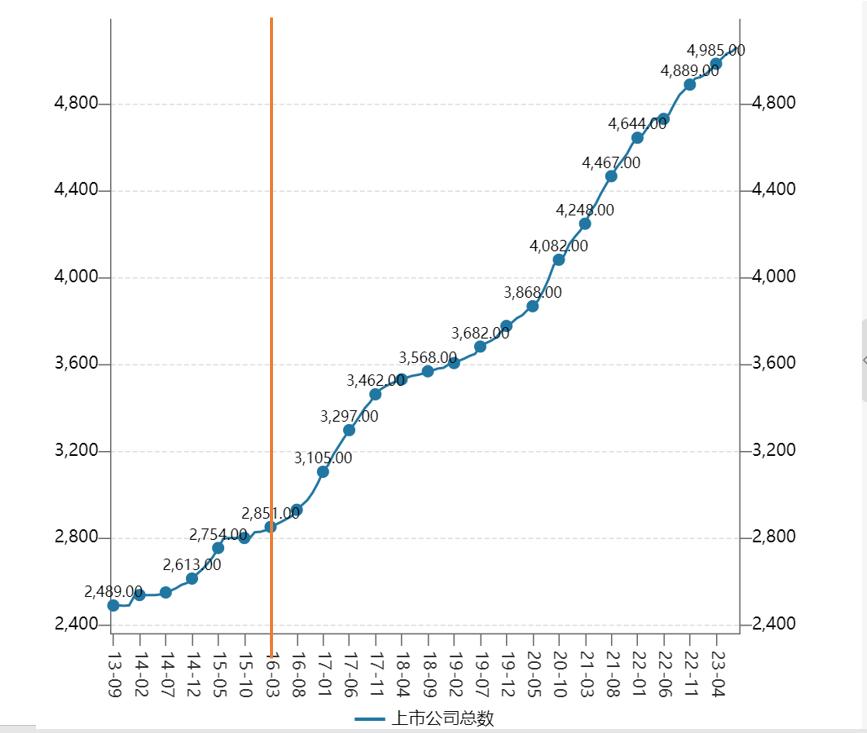

A股注册制始于2016年3月,短期之内,A股上市公司数量明显激增。

上图统计了沪深两市的上市公司数量(不包括2021年成立的北交所)。

可以看到从2016.3月开始,上市公司数量陡增了一下,之后在2018-2019年的时候有所缓和,近3年又开始频发。

几个角度对比新股和新基

时间区间:2016.3-至今(注册制至今)

(1)新增数量

- 股票:从2016年3月起,全部A股上市公司2598只

- 基金:同期基金成立数量(除去货币和债券、不同份额算不同基金)数量为10609只

相差了4倍。

(2)新增数量占比存量

- 股票:近6年多,A股IPO2598只,目前全部A股5282只,新增占比存量多了一半。同一个池子里,鱼多了一半,生态发生质变没有?

- 基金:同期新发(权益部分)基金数量1万出头,目前合计存量1万多只,新增占比存量差不多90%,也就说现在大多数基金都是近几年发的。

(3)资金规模

- 股票:从2016年3月起,新发IPO的股票(首发+增发)总额高达12.6万亿。

当然,同期A股累计分红也高达10.3万亿,看似跟融资规模差不多,但是中美市场之间区别巨大 ,美股投资者获得分红之后会继续在市场里面投资,A股分红主要为央企分红,央企大股东拿到分红之后算财政收入造福于民了。

- 基金:从2016年3月起,(股票与混合)新基首发成立总额为8.05万亿。基金新发规模虽然大,但是留存率低,按20%的留存率估算,仅能给市场带来1.6万元新增基金。

但别忘了,IPO+增幅是真融资。这12.6万亿,是实打实的从A股整个市场里提款,拿走了就真不一定回来了。

新基是把募来的钱给大家份额,最终(除去成本的)大部分钱还是投向市场,之后投资者随意赎回份额。

如何让市场上涨?

其实就是解决市场增量资金的问题!

办法就是开源节流:

放缓IPO,大股东减持新规,降低印花税、基金管理费、交易佣金,这个都算是节流了,让钱从市场里面流出去慢一些;

险资入场,新发基金等等,这个算是让更多钱流入市场。

当然,现在投资者最大愿望是回本,如果回本就赎回的话,也会造成市场资金外流,所以要给大家更多长期投资的信心。

大家还有啥建议?

风险提示:以上所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。