近期数据揭示,美国交通部门已大幅提升中美直达航班许可量至原先规划的1.4倍,期待以此推动两国航空业的繁荣发展。然而,尽管手续获批,但实际按预定时间运行的航班比例远未能如期实现。鉴于此,本文重点剖析中美直飞航线的历史沿革、成本变动趋势及新冠肺炎疫情对恢复计划所产生的影响。

历史变化:从骤减到逐步恢复

2020年新冠疫情对中美直飞航班造成严重冲击,经过两年的颓废,客流量急剧下降。然而,随着疫情逐渐缓解和限制举措的放松,自2023年初以来,飞行频次开始稳步提升。每周飞行次数从先前的18次增至24次、36次、48次,截至2022年11月达到顶峰的70次。引人注目的是,目前实际运行的航班仅有66次,约为预期上限100次的一半,这引发了业内人士的广泛关注以及深度讨论。

当前限制航空运输能力的因素主要包括劳动力短缺和沉重财务压力。尤其要注意的是,中美航线因绕飞俄罗斯而产生的额外运行成本严重制约了航班网络的扩展。另外,美国大型航空公司更加重视利润丰厚的航线,这无疑对中美直达航班的增长形成制约。

票价走势:价格波动引人关注

随着中美直飞航班的增量以及市场需求日渐多元化,航班价格产生了复杂的波动。据研究机构晚点财经的预测,未来两个季度内,北京至旧金山经济舱不含税票价有望逼近5100人民币,往来波士顿及洛杉矶等热门旅游目的地的最低票价甚至可能突破7000人民币乃至数万元。然而,通过合理的进程安排,乘客仍可寻得约折后3000至4000人民币的机票,值得注意的是,即便在非航班繁忙期,例如今年3月,原先常态化的疫情以前中国直飞美国航班的最低价格仍可稳定维持在约3000至4000人民币范围内。

航空公司情况:各执飞一半

当前,由达美航空、美联航、美国航空等主导的国际客运航运业务在中美间得以广泛开展;而中国各大央企旗下的航空公司如国航、东航、南航、海航、川航及厦航等同样在竞争激烈的市场环境下保持了旺盛的活力和竞争力。值得注目的是,所有中美直飞航线上,200座级以上大型客机已经成为了旅客运输的主力军。这一演变标志着曾经服务于远程国际航线的主力机型正在向更切合国内市场需求的方向不断转型。

疫情对恢复速度影响:明显滞后于亚欧主要国家

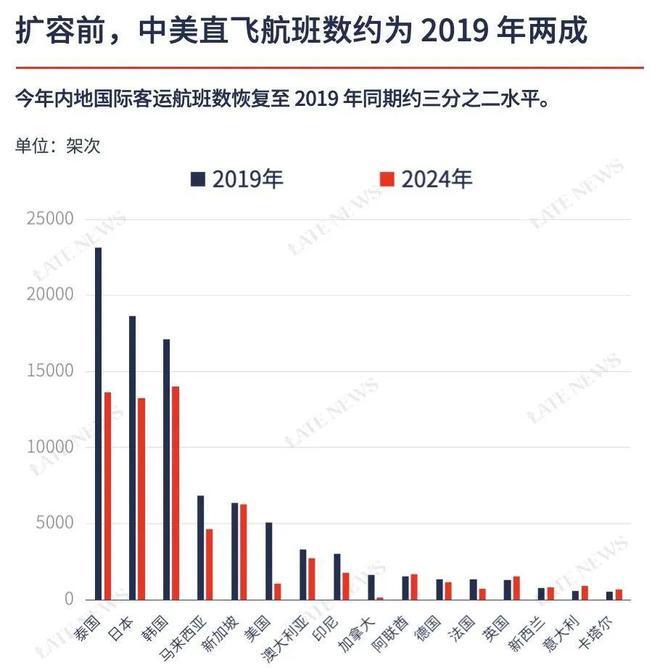

据官方数据显示,截至2021年2月底,中美间定期直飞航班总数为1063趟,每周平均执行数量为66对。而在2019年同期,这一数据锐减至不足原有数量的70%,与亚洲及欧洲部分已实现复苏的情况相比相形见绌。但需要强调的是,我国的国际航空运输能力在此期间得到显著提升,已恢复到疫情前的约三分之二。

据可靠数据揭示,美国国际航空客运行业已逐步趋向于疫情前的繁荣模式。尽管如此,各国之间的复苏表现依然不均衡,如包含日本、德国、法国和英国在内的某些主要目的地上的航班尚未达到去年同一时间段的拥挤程度,但同时,印度、印尼、卡塔尔、新加坡与南非等地的货运运载量已增长超过40%之多。特别值得关注的是,美国境内的航空运输数据仍远低于疫情之前的巅峰水平。

苹果等大客户对运输市场影响

调查表明,消费者对物流服务的高度期待在整体供应链结构上明显主导。例如,在2018年,苹果公司已花费达1.5亿美元和美国联合航空公司续签协议,为其提供在中国上海至美国旧金山间的频繁商业往返机票服务。鉴于苹果不断攀升的货物运输需求,该航空公司优化营运方案,增加每日旧金山至上海的双向航班次数,并保留一定商务舱座位供苹果特殊需求。

未来展望:潜力与挑战并存

随着新冠疫情缓解及全球经济快速恢复,中美直飞航线有望迎来新机遇。然而,员工分配、运营成本和机票价格不稳定均是待解决的问题。

尽管阻碍重重,中美两国间的直接飞行线路,借助政策扶持与市场拓展,显现出强大的潜力,充满希望。展望未来,期待两国共同努力,携手应对困难,为空中丝路的稳定发展铺就更广阔的空间。