自2022年以来,“陕西省23条重点产业链”在工信厅的推动下,已经成为全省工业强基的代名词,并结合“一链一行”产生了明显的推动效应。

但自2023年初,市场普遍开始采用“24条产业链”的说法。6月7日,随着第二批链主名单的公开,我们发现“白酒产业链”正式亮相,并拥有了第一家链主企业——西凤。

我们的思考就此展开:陕西白酒产业发展现状如何?在全国又处于什么样的位置?

01

链主曝光:毫不意外是西凤

事实上,白酒成为陕西重点产业链之一,2022年就有迹可循。

时年6月,陕西工信厅的文件(陕工信函〔2022〕206号)中提议,要将陕西白酒产业纳入省重点产业链,并制定印发《陕西白酒产业高质量发展三年行动方案》。而在今年的《陕西省高质量项目推进年行动方案》中,陕西的制造业重点产业链表述已经从23条变为24条,白酒作为最后一项被纳入。

接下来就是这次链主名单的公布,作为陕西营收规模最大的西凤酒,承当链主的角色已是意料之中。虽然有一定历史优势,但数项最新变化估计也强化了政府对西凤的期待。

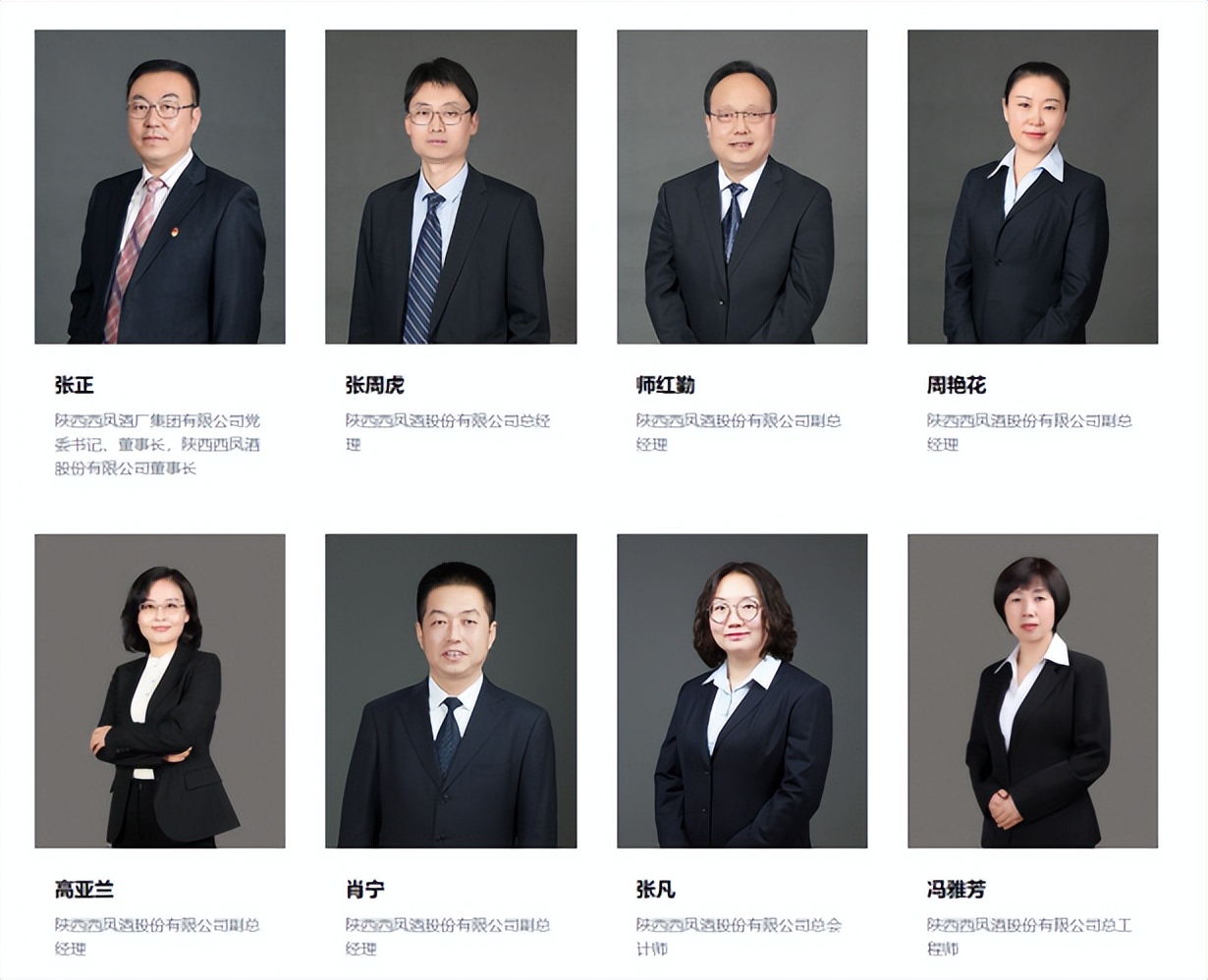

例如人事变动,4月宝鸡市人民政府今日发布《关于杨儆等同志任免职的通知》,涉及西凤高管变动的共有6位:陈军红(副总裁)、张周虎(总经理)、高亚兰(副总经理)、冯雅芳(总工程师)、张凡(总会计师)、高洪涛(正常退休)。

▲图:西凤现任高管

这次的人事变动涉及到西凤多个关键岗位,其中最受关注的无疑是接任总经理的张周虎,此前多年他出任西凤的董秘,对现代企业治理架构、资本运作方面更有经验,被认为是西凤“少壮派”的代表。

更重要的信息是,西凤启动了新一轮增资,计划融资27亿元,募投项目包括10万吨优质基酒、工业遗产群提升改造、西凤酒博物馆、商务研发中心品牌提升等项目,同时还特别约定:公司经销商、供应商及两者关联方不能参与本次增资扩股。

在《“经销商”不得参与:西凤酒开价15亿“重置”股东序列》一文中,金融棒棒糖分析,本轮融资的核心信息是:一是展现出西凤坚定推进“基酒建设”的决心,二公司是坚定推进“主投主控”,继续消除贴牌商占比较高的顽疾。

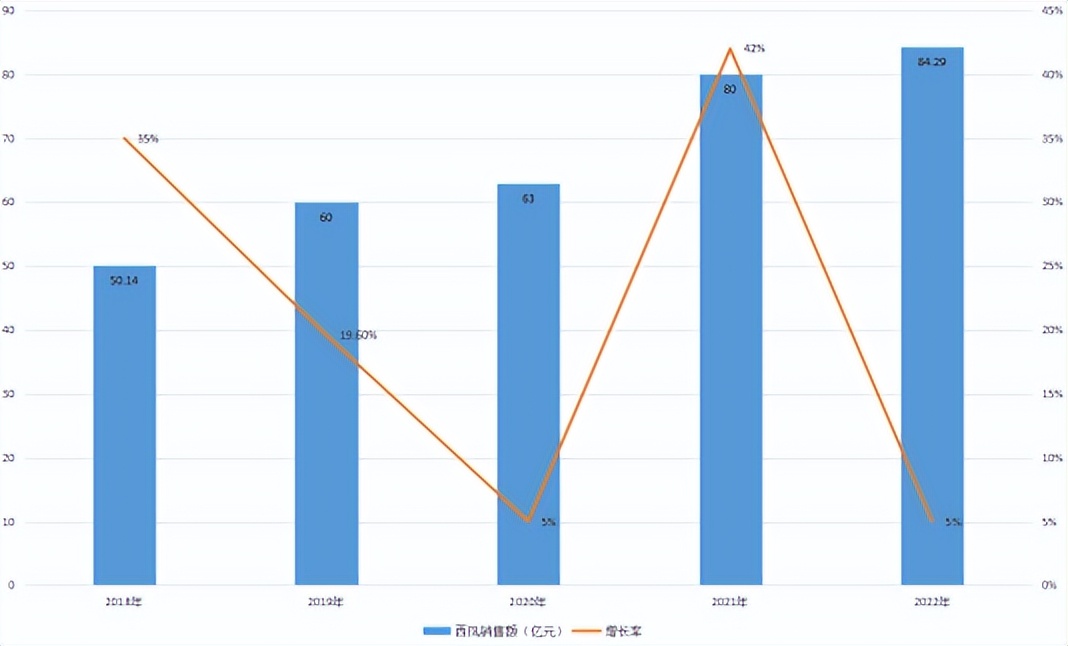

▲图:西凤历年销售数据以及增长率

当然,西凤入选链主也有“一骑绝尘”的现实依据。

2019年至2021年,西凤酒整体营业收入分别为60亿元、63亿元和80亿元。2022年则达到84.29亿元,不但是陕西白酒的王者,在全国范围看也可以排进前20名。

因此,单说链主一事,西凤是实至名归的。

02

谁来抢筹:地市小酒企现状

但“酒业造链”并不能依靠一枝独秀,同时陕西也没有形成“一超多强”的格局,因此我们需要把注意力向“地市小酒企”延伸一下。

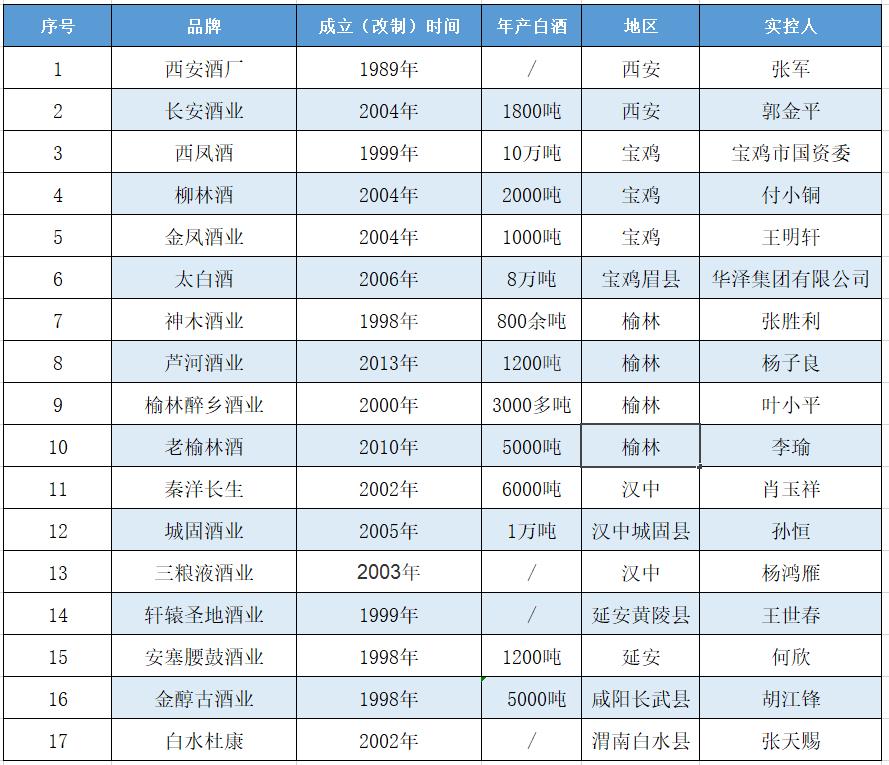

我们第一个关切点是:“地市小酒企”基本都民营化了。

如下图所示,除西凤属于宝鸡市国资委外,地市小品牌实控人基本为民营企业,并多次发生股权变更,既有本土民营企业,也有省外资本介入。

这其中最为焦点的是“太白酒”,其控股权产生过复杂的争夺,并引发多轮媒体关注,直到现在华泽集团完全控股后才进入一定的平静期。

第二个关切点是:“地市小酒企”仍然处于分化状态。

陕西省糖酒副食流通协会常务副会长刘强即表示:一方面是西凤、太白、白水杜康等一类的品牌,随着经营能力的提升开始向全国性品牌方向运营,销售范围也不再局限于陕西。另一方面是老榆林、长安酒业等,因资金或定位等因,基本限于当地销售,很难再进一步。

▲图:中国白酒产业图谱

但站在“白酒产业链”正式提出的今日,我们还是保持积极态度,因为做强做大的热情仍然在多个地市小酒企中涌现。

例如宝鸡凤翔柳林酒,2018年由付小铜收购并组建柳林酒业集团之后,2022年的成绩是总销售额上升47.82%,市场增长率为25.7%,2023年营收目标为10亿元。

例如渭南的白水杜康,线上销售额处于全国前列,2021年“双十一”期间,白水杜康网上销售额突破3258万元,全国白酒类排名第7、全省食品类排名第1,可以视为老牌酒企网络营销布局的典型案例。

再如宝鸡眉县太白酒,在股权纷争结束之后,已经迅速启动了诸多跨界营销,包括“2022太白酒·百强企业足球锦标赛”、曲江跑者冬训赛、长安十二时辰主题街区等主题营销活动,显示出正以新形象重回大众视野。

但有一个因素可能需要“地市小酒企”再跑得快一点,即2022年发布“白酒新国标”,在《白酒工业术语》《饮料酒术语和分类》两项国家标准之中,对白酒产品品质、白酒企业规范性上提出了更高的要求。

因此我们对“造链”产生了一个强烈预期:这或是“产业资本收购地市小酒企”的窗口期,陕西白酒产业的资源整合或许会诞生多宗“资本案例”。

03

酱酒来袭:全国还有谁造链?

全国6大白酒主产区看,虽然“白酒强省”不一定都用了“造链”的提法,但其推进白酒产业发展的政策不断延伸,在事实上都有了“造链”色彩,而且集中于2022年明确了“提升”要求。

如贵州:发布《贵州省县域特色产业招商“十四五”规划》,提出基于白酒这一千亿级产业,招商方向聚焦在如何提升产区品牌、产品品牌。

如山西:汾阳市提出白酒产业要扩能提质,酒文旅产业要提档升级,重点围绕产区品牌塑造与产区资源整合。

如四川:泸州提出将充分发挥白酒原产地优势,推动白酒全产业链发展。

如安徽:亳州市委召开全市“开年第一会”,加快建设华夏酒城,构建“一核一区一圈多点”整体发展格局。

“白酒强省”积极造链,在金融棒棒糖看来有以下几点原因:

其一是白酒市场不断扩大,依然有利可图:中国酒业协会数据显示,2022年全国酿酒(规上)企业,累计实现收入9509亿元,同比增长9.1%,2491.5亿元的利润总额,更是同比增长27.4%。其中,亏损(企业)的亏损净额呈现缩小趋势,同比下降7.8%。

二是新势力不断进入战局,行业竞争加剧:例如吉宏股份(002803)跨界收购“钓台贡酒业”,复星集团投资金徽酒和舍得酒业,江苏综艺集团收购了贵州醇、枝江酒业等,面对愈加激烈的竞争格局,各大产区需要形成产业集聚效应形成竞争优势。

面对这一大背景,陕西省糖酒副食流通协会常务副会长刘强的看法非常理性:“陕酒”在全国白酒市场占比并不突出,若以产量计,2022年全国白酒产量为671万千升,陕西仅有16万千升,占比2.23%。产能上的差距自然会体现在收入上。2022年,陕西白酒销售额总计150亿元,占全国销售额仅为2.4%。

但是刘强也认为:未来随着凤香型白酒在全国市场认可度的提升,陕西酒企的市场会有更加广阔的增长空间。

而解决这一问题,很大程度上还是要“多几个链主”。

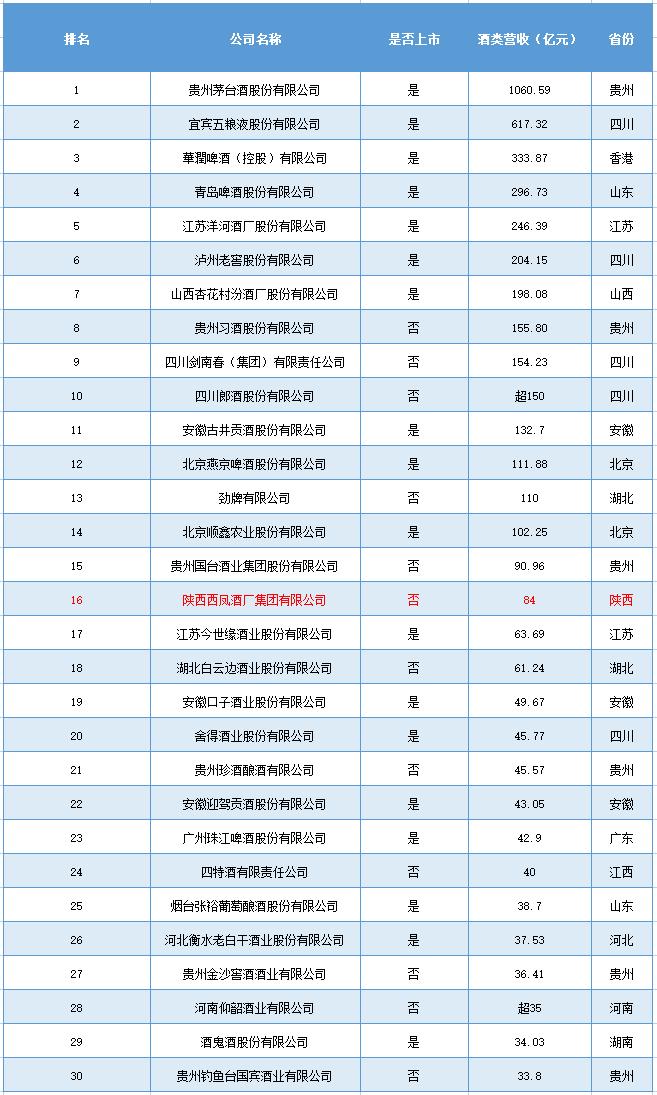

我们统计发现,在全国酒类企业营收排行榜前30中,陕西仅有西凤一家上榜排名第16位,“白酒强省”就不一样了,四川(5家)、贵州(6家)、安徽(3家)都在事实上起到了“多生孩子好打架”的作用。加之陕西未有一家上市酒企,导致“陕酒”在全国范围的接受度和知名度并不高。

因此,我们今日纪录“第24条产业链”的初衷,就是寄望于“工业强基”之下,围绕《陕西省白酒产业高质量发展三年行动计划(2023—2025年)》,依托白酒产业链工作专班,迅速提升“陕酒”的规模效应。

按照相关规划,“十四五末”陕西白酒产业产值(要)突破400亿元规模,意味着与2022年相比要翻2倍多。