撰写|王志 编辑|LZ

阅读提示

NO.1:它的业务守正出奇很有趣,关键是成了大事。长春高新核心主营是生物工程制药、疫苗、中成药的生物制药公司,主要产品是重组人生长激素粉针、水针及长效水针,注射用重组人促卵泡激素及水痘疫苗、狂犬病疫苗、鼻喷流感疫苗。截至上月底,长春高新总市值1704亿元,位列中国A股市场第72位,动态市盈率56.53倍。穿透后实际控制人长春新区国资委持股15.84%,金磊持股10.5%,董事长马骥。

NO.2: 长春高新是一家复杂的好公司。它既有大国企大而全的混合体系,但又在专业赛道锲而不舍,继而成为冠军公司。它会花极长时间延伸产业长度,乃至派生出另一支主系。

NO.3:它是机构的首选标的公司之一,特别受北上资金喜爱。至2021年2月,464只基金83家机构持仓长春高新,占A股流通股本21.05%。这些机构中尚不包含社保基金、中央汇金资产以及北上资金的持股,北上资金持股2.87%。

NO.4:我们对长春高新的研究方向。回顾25年的长周期发展历程,分析其竞争力、财务和价值逻辑,在基础价值层面上梳理和归纳它的秉性、特质、规律、能力和预期,以发现其持续价值;通过它的重组人生长激素从粉针到水针再到长效水针、从水痘疫苗到狂犬疫苗这两个方向的成因探寻“促卵泡素”的发展路径;穿透它历史股东结构演变,从控股股东机制分析公司治理结构和决策体系,从配股、增发的股权演变分析它与不同层次利益合伙人的利益结构关系。最终回答它的长期价值是否还在继续,以及如何做好未来风险的预期管理。

研究长春高新需要去繁就简,一切关于它的疑惑和混淆,只需放在一个较长刻度框架内就会自行消解。它的产业关键词是生长素,卵泡,疫苗。至于对这家位于北纬43°87′36″、东经125°32′51″的东北公司内在文化内核的探究,更是不可或缺的功课。

长春高新总框架及增长趋势

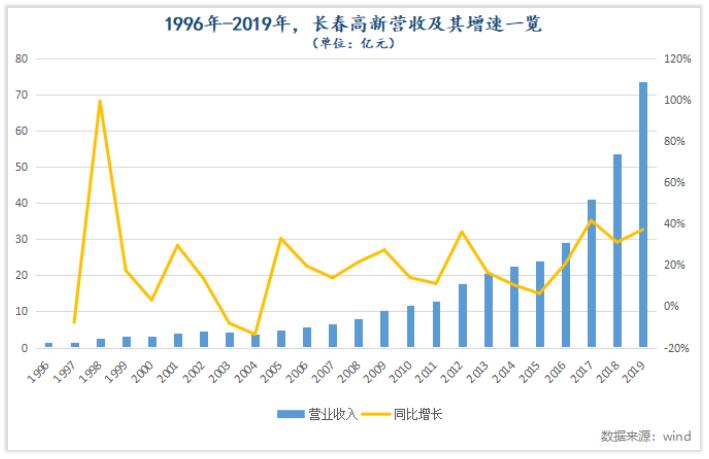

下面这两张图表很好揭示了长春高新25年来的长周期成长逻辑,一张是它收入与利润轴,一张是市值轴。如果将两张图表重叠,几乎可以重合。这证明,成长性公司具有穿越更长周期的价值。

比较明显的趋势是:长春高新从2015年后,收入及利润均处于快速增长期,收入增长分别为20.62%、41.58%、31.03%、37.19%,净利润增长分别为26.11%、36.53%、52.05%%、76.36%。据其业绩预告,2020年净利润30.18亿元至31.95亿元,增长率70%-80%。

睿蓝研究员在阅读长春高新25年相关披露信息后,做了一项去繁就简抽丝剥茧的方法——提炼出它的发展周期阶段,以及保持公司成长的基因和主业路径,这是主线。然后再以主线为轴,从法人治理结构和决策机制、资产与资本逻辑、长周期财务逻辑、不同时期利益合伙人结构、持续成长因子等多个维度对它进行穿透,由此一个立体的长春高新价值体系的规律和周期完整呈现出来。

我们进一步研究其收入和利润高速成长与主业关系,发现其在2015年前主营业务收入主要来自于重组人生长激素,2015年注射用重组人促卵泡激素开始贡献收入,在2017年后的一部分增量来自于疫苗业务。

长春高新成熟且清晰的三个矩阵业务方向:重组人生长激素矩阵——粉针、水针和长效水针;疫苗矩阵:水痘疫苗、狂犬病疫苗和鼻喷流感疫苗;重组人促卵泡激素矩阵:注射用重组人促卵泡激素、重组人促卵泡激素-CTP 融合蛋白注射液(长效)(I期临床)。这三个产业由金赛药业和百克生物两个子公司研发并生产,也是我们研究的重点。

关于金赛药业及其重组人生长激素和重组人促卵泡激素

长春高新成立于1993年6月,起初是一家房地产公司。1996年12月上市后,即向制药业转型。首发上市募集资金净额1.15亿元。其中,2950万元用于基因工程药物项目,后来这一项目实际投入金额为5597.65万元。转型至今,目前已形成基因工程药物、生物疫苗、中成药和房地产4大业务板块。

长春高新基因工程制药业务由控股子公司长春金赛药业有限责任公司(下称“金赛药业”)负责,后者成立于1997年4月,长春高新、金赛生物共同组建。不过,金赛生物是以无形资产(重组人生长激素生产工艺专有技术)出资的,持有金赛药业30%股权。据企查查数据,金赛生物设立于1995年11月,法定代表人金磊,金磊持有80%股权,状态显示已注销。

金磊是金赛药业的灵魂人物,自金赛药业成立就任主要职务,是其科技项目的学术带头人。现任金赛药业董事、总经理。

2002年3月,金赛药业进行了第一次股权转让。金赛生物将其持有金赛药业438万元的出资(6%股权),有偿转让给林殿海。2005年12月,金赛生物再次将持有金赛药业1752万元的出资(24%股权)转让给金磊。至此,金赛生物不再持有金赛药业股权。金磊、林殿海在金赛药业的持股比例,一直维系到2019年12月长春高新的定增完成前。

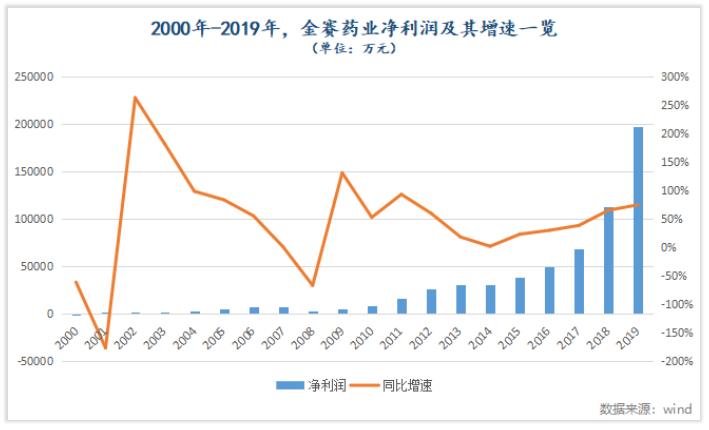

在金磊的带领下,1998年6月,金赛药业上市了第一支国产重组人生长激素(粉针)。但粉针研发出来后4-5年时间里,对业绩贡献并不明显。2003年、2004年,才打开了市场,开始成为长春高新业绩贡献的主力。

2005年,金赛药业推出了亚洲第一支重组人生长激素(水针),这巩固了长春高新在全国生长素市场上的优势。2005年、2006年,金赛药业业绩的高速增长得到持续,实现净利润4616.06万元、7168.52万元,相应按年增长83.43%和55.3%。

发展初期,金赛药业并非没有波澜。正当在生长素市场突破正酣之际,美国政府检察官于2007年9月指控金赛药业未经美国 FDA 批准在美国境内销售、推销、进口及分销重组人生长激素。这一违规行为发生在2004年6月-2007年7月。

2010年6月,金赛药业与美国政府达成和解协议。代价是:450万美元财产被没收的共同连带责任;满足社区服务的共同连带责任,在三年内向公平竞争基金支付300万美元;对金赛药业处以1万美元罚款,并对金磊处以1000美元罚款;对金赛药业和金磊处以5年管制期。这一管制期直至2015年10月届满。

这个违规事件对金赛药业影响颇大,2007年业绩迅即转入微增,此后步入两年低谷期。2010年事情得到解决后,业绩恢复且走出新高。2011年-2013年,金赛药业实现净利润1.62亿元、2.59亿元和3.06亿元,一年跨越了一个台阶,相应按年增长93.02%、59.92%和18.09%。也是在2013年,长春高新市值成功站上百亿,结束了上市以来百亿之下的历史。

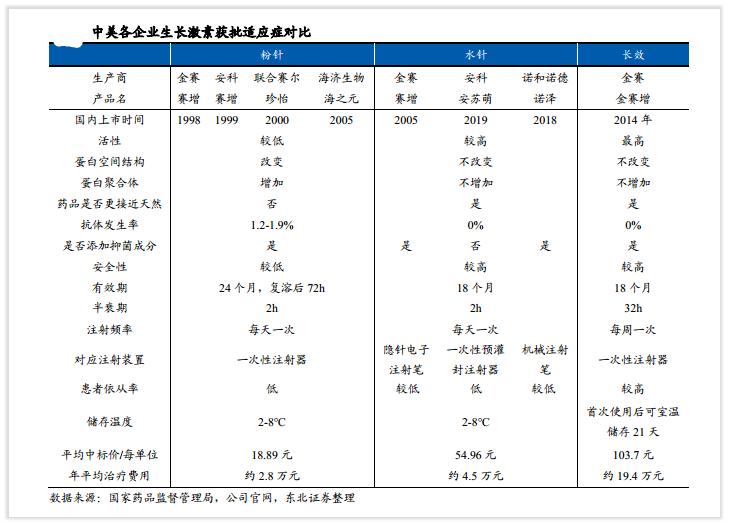

2014年9月,金赛药业推出全球第一支重组人生长激素长效水针。至此,金赛药业在生长素领域形成了粉针、水针、长效水针的产品线阵营。长效水针活性更高,可在体内存在更长时间,从而大大增加了给药间隔,进入周治疗时代,极大提高了用药依从性。

2015年,金赛药业另一重磅产品注射用重组人促卵泡激素上市,系生长激素后的又一大新赛道。促卵泡激素是一种重要的辅助生殖用药,是由脑垂体前叶嗜喊性细胞合成与分泌的高度糖基化蛋白,通过与受体结合,促进卵泡生长和发育,刺激卵巢合成和分泌䧳性激素,从而产生成熟卵泡。2019年,市场份额达到8.21%。目前,重组人促卵泡激素-CTP 融合蛋白注射液(长效)处于I期临床。

2016年-2018年,金赛药业生长素系列产品、促卵泡激素开启了新一轮放量增长。期内,金赛药业业绩实现了巨大地跨越,实现净利润4.96亿元、6.86亿元和11.32亿元,分别按年增长29.73%、38.29%和65.08%。

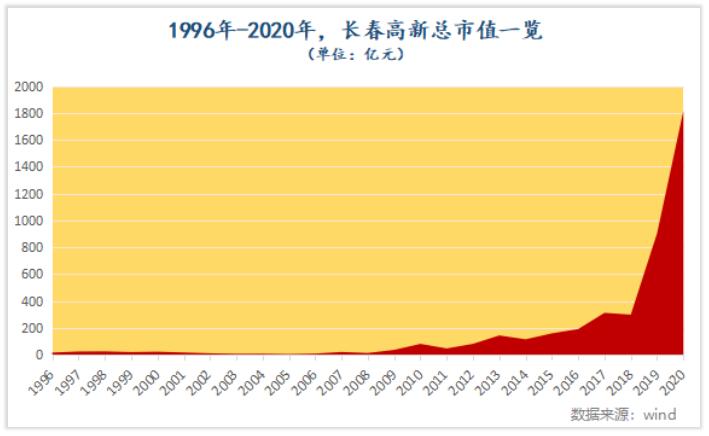

市场方面,长效水针上市不久,长春高新市值开始启动。7个多月,市值由百亿向上拓至240亿元附近(2015年6月11日,市值238.49亿元)。这年6月下半场,股灾发生,长春高新市值回撤至百亿。

2016年3月,长春高新市值企稳,用了9个月时间,修复至200亿元。2017年3月-2018年7月,长春高新走出新的上升行情,市值由200亿元上下增至434.3亿元(2018年7月13日)。

2019年、2020年上半年,金赛药业实现净利润19.76亿元、11.29亿元,同比增长74.58%和37.14%。在快速增长的基础上,持续增长这种势头金赛药业保持了5年(由2015年-2019年)。2019年-2020年8月上旬,长春高新开始第三轮波澜壮阔的行情,市值涨至2036亿元。

在2020年中报披露后,由于业绩增速放缓,开始步入调整。随后,“黑天鹅”突袭。9月14日,一份关于“金赛药业交流纪要”在市场上流传,内容涉及“核心业务生长素下调了2021年的利润预期”。本就处于调整中的长春高新加速调整,市值回撤至1300余亿元。2020年12月,长春高新重回2000亿元市值且突破前期高点(2021年1月8日,市值2068.73亿元)。

关于百克生物及水痘疫苗、狂犬疫苗和鼻喷流感疫苗

长春高新疫苗业务由长春百克生物科技股份公司(下称“百克生物”)负责,后者已于2020年8月向上交所科创板递交了招股说明书,目前状态为“上市委会议通过”。

百克生物成立于2004年3月,前身是长春高新与长春百克药业有限责任公司(下称“百克药业”)共同出资设立的长春高新百克药物研究院有限公司(下称“百克药物研究院”),各出资180万元、20万元,分别持股90%和10%。

2006年6月,百克药业将百克药物研究院20万元出资对应的股权转让给长春高新。同时,长春迪奥科技有限责任公司(下称“迪奥科技”)以生物疫苗非专利技术无形资产进行增资。由此,百克药物研究院注册资本增至3000万元。其中,长春高新货币出资1800万元,持有60%;迪奥科技以无形资产出资1200万元,持有40%。次月,百克药物研究院更名为“长春百克生物科技有限公司”。据企查查数据,迪奥科技成立于2005年6月,由孔维全资持有。

2007年5月,百克生物出资4000万元增资控股吉林迈丰药业,进而获取后者狂犬疫苗项目。迈丰药业成立于2001年10月,主要从事人用狂犬疫苗(Vero 细胞)的研发和生产。这一年,长春高新医药产业实现了基因工程药、生物疫苗和现代中药鼎立发展的全新格局,并向产业化成功转型。彼时,水痘疫苗也已完成三期临床研究。

2008年6月,百克生物自主研发的新型水痘疫苗上市,全年生产430万人份。期内,上市的还有微载体狂犬疫苗。该年,百克生物实现净利润3961.68万元,扭转了成立以来的亏损局面,开始为上市公司贡献业绩。

2010年3月,百克生物进行了股份制改造,名称变更为“长春百克生物科技股份公司”。变更后,总股本为1.3亿股,注册资本1.3亿元。其中,长春高新持有6000万股,占比46.15%;迪奥科技持股4000万股,占比30.77%;魏学宁、余盛分别持股1300万股、650万股,占比10%和5%;君威生物、盈兆置业分别持股650万股、400万股,占比5%和3.08%。

2020年3月,百克生物将部分未分配利润向全体股东每1股转增1.77股,共计转增2.301亿股。同年4月,孔维对迪奥科技进行清算注销,将其通过迪奥科技间接持有百克生物的股权转为直接持有。被清算注销的还有君威生物。其股东道和生物、陈晓辉、冯大强与之签署《股权转让协议》,以2.84元/股分别受让君威生物持有百克生物4.85%、0.08%和0.08%的股权。

2020年4月,孔维先后与嘉睿聚创、林殿海签订《股权转让合同》,作价30.55元/股,将其持有百克生物327.33万股、326.61万股转让给后两者,相应股权转让款为9999.99万元、9977.92万元。

次月,百克生物进行了上市前的最后一轮增资。新增注册资本1145.66万元由长春高新、长春新区产业基金及乾亨投资以30.55元/股的价格认购。至此,长春高新保持了在百克生物中46.15%的股权,孔维持股则降至28.06%。

在百克生物进行一系列的增资与股权转让期间,其研发的冻干鼻喷流感减毒活疫苗于2020年3月获国家药监局核准签发的《药品注册批件》,这是其获批上市的第三款疫苗,也是国内首个鼻喷流感减毒活疫苗。

该疫苗技术来源于2012年2月百克生物与澳大利亚 BioDiem 公司签署的《License Agreement》,约定 BioDiem 将冻干流感减毒活疫苗相关技术许可给百克生物。

据东莞证券数据,2020年前三季度,百克生物鼻喷流感疫苗批签发量为156.69万瓶,市场份额约为4%。期内,实现销售额约1.8亿元。

值得注意的是,因对生产设备和生产工艺进行改造升级,自2018年下半年起百克生物暂停了狂犬疫苗的生产。2020年,全资子公司迈丰生物已就工艺改进向CDE提出补充申请。

好在百克生物水痘疫苗产能利用率得到提高,已由2017年的58.5%升至2020年中期的96.34%,相应产量得到极大提升,进而传导到销量。2017年-2019年及2020年中期,百克生物水痘疫苗实现收入6.37亿元、8.66亿元、9.47亿元和5.99亿元,相应在主营业务收入中占比92.25%、84.96%、97.06%和99.89%。

百克生物业绩取得阶段性跨越也就不难理解了,在2016年创新高后,继续保持快速增长。2017年-2019年及2020年1月-9月,实现归属于母公司股东的净利润0.93亿元、1.28亿元、2.21亿元和3.42亿元,分别同比增长25.26%、36.99%、72.6%和99.13%。

孔维之于百克生物犹如金磊之于金赛药业,百克生物研发团队是以孔维为首的核心技术人员牵头组成。2004年至今,孔维一直在百克生物任职,担任董事、总经理。

关于华康药业及其中成药业务、上市初期业绩主要贡献者已经凋零

长春高新的中成药业务由控股子公司吉林华康药业股份有限公司(下称“华康药业”)负责,该公司也是长春高新上市初期业绩主要贡献者。

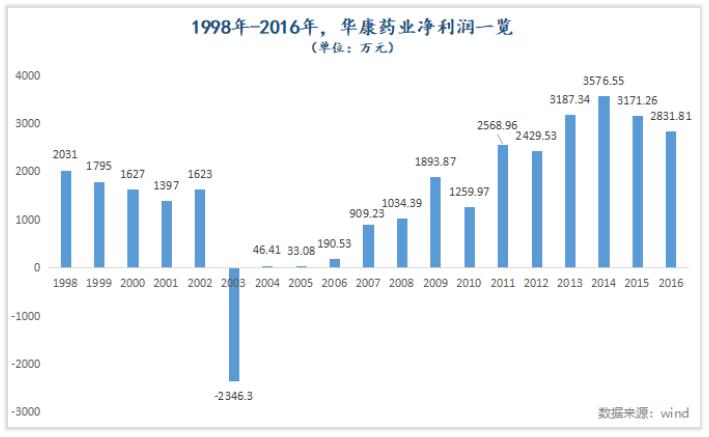

华康药业成立于1998年3月,注册资本9280万元。其中,长春高新持股51%,吉林华康投资、敦化惠通工贸、吉林宏威公路和吉林敦化经开分别持股38.96%、5.34%、2.44%和2.26%。华康药业主导产品为“圣喜牌”血栓心脉宁、冠脉宁,组建当年便实现销售收入1.7亿元,净利润2031万元。在长春高新重组人生长激素(粉针)还未成长起来,充当了业绩主力。

1999年-2002年,华康药业分别实现净利润1795万元、1627万元、1397万元和1623万元。彼时,金赛药业才刚开始走出亏损,净利润为-416万元、-161万元、124万元和450万元。

金赛药业业绩释放之际,华康药业发生了组建以来的第一次亏损。2003年,亏损2346.3万元。走出亏损后的华康药业,用了5年才将业绩恢复到前期水平。即便如此,2009年至今,华康药业业绩并无多大起色。

2014年6月,为解决华康药业实施医药工业园项目的建设资金。华康药业进行了一次增资扩股,以3元/股向全体股东发行普通股股份7334万股,合计出资22002万元。完成后,华康药业注册资本由9280万元增至16614万元。

为了有效将股东利益、公司利益和激励对象个人利益结合,华康药业于2013年6月出台股权激励(草案),主要激励董事、高管合计7人,共计授予1000万份股票期权,按40%:30%:30%比例分三期行权,行权价格为1.76元。三个行权期行权条件为,与2012年相比,公司净利润增长率分别不低于22%、48.84%和81.59%。

2015年4月,华康药业实施了第一期期权行权,数量为400万份股票期权,激励对象以自有资金认购股份。行权完成后,华康药业注册资本由16614万元增至17014万元,长春高新持股被稀释至49.8%。

2016年6月,华康药业实施了第二期期权行权,数量为300万份股票期权。完成后,注册资本进一步增至17314万元,长春高新持股相应被稀释至48.94%。同时,因2015年业绩未达到第三期期权行权要求,华康药业注销了已授权但尚未行权的第三期股票期权。

关于长春高新与长生生物渊源及始末

在长春高新上市初期,长生生物也曾在其业绩中扮演重要角色。2001年-2003年,长生生物实现净利润1005万元、2634万元和1888.32万元,一度超越华康药业对上市公司的业绩贡献。

长生生物是长春高新通过资本运作取得的控股权。长春高新在1998年进行首次配股募资用途之一就是为了收购长生生物部分股权,以1828.58万元代价取得后者29.17%股权。在这之前,长春高新就受让了创始股东长春生物制品研究所所持长生生物19.38%股权。

1999年3月、2000年12月,长春市朝阳区人民法院先后裁定将深圳通海持有的长生生物2%和 9.13%股权拍卖给长春高新。据长春高新相关披露,前者代价142.06万元。至此,长春高新在长生生物中持股达59.68%。

控股长生生物其实质就是一场股权投资,很快这场资本游戏就谢了幕。2004年4月,“为了改善公司现金流状况,在未来产业投资中更加专注于成长型主业方面,实现由投资控股型向生产经营型的产业投资调整”,长春高新以2.7元/股向吉林亚泰(集团)、高俊芳分别转让1734万股、1250万股,占长生生物总股本34.68%、25%,相应转让金额4681.8万元、3375万元。由此退出对长生生物的持股。

值得注意的是,在长春高新控股长生生物期间,“长生疫苗事件”始作俑者高俊芳曾于2001年2月起,短暂地担任了长春高新副总经理。之后,高俊芳在长春高新的职务逐级上升。2001年5月-2003年1月,任职总经理;2001年6月-2005年5月,担任董事;2003年1月-2004年5月,晋升副董事长。但高俊芳的任职也随着长春高新退出而终结。

穿透研究三张报表的长周期财务逻辑

上市初期,长春高新经历了一个漫长的爬坡过坎阶段,营收由1亿元到10亿元前后用了14年(2009年,实现营收10.24亿元)。这其中百克生物水痘疫苗有着重要功劳。2010年6月,金赛药业违规在美国销售重组人生长激素事件得到解决,业绩开始放量,使得长春高新营收站稳10亿元关卡。

由10亿元到20亿元,长春高新用了5年(2013年,实现营收20.49亿元)。2014年、2015年,金赛药业先后推出全球第一支重组人生长激素长效水针和重组人促卵泡激素。长春高新生长素产品线阵营由此形成。2016年至今,金赛药业业绩进入新一轮放量,这直接传导到长春高新。

据Wind数据,2016年-2019年,长春高新分别实现营收28.97亿元、41.02亿元、53.75亿元和73.74亿元,相应按年增长20.62%、41.58%、31.03%和37.19%,在较高增速的基础上保持持续增长。

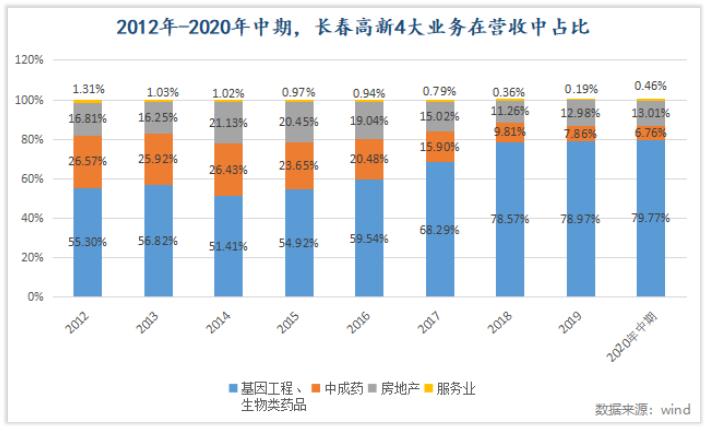

睿蓝研究发现,2016年以来,长春高新基因工程制药、疫苗两大业务对营收的贡献在稳步上升,已由2016年的59.54%升至2020年中期的79.77%。中成药业务对营收贡献则在收缩,已由2016年的20.48%降至2020年中期的6.76%。在这之前,中成药业务在长春高新营收中占比相当长一段时间位居25%上下。

在长春高新基因工程制药管线与疫苗管线成形后,业绩开始有所起色。2009年,长春高新实现归属母公司股东的净利润0.73亿元,按年增长264.05%,这是其业绩方面一条重要的分水岭。睿蓝研究发现,在这之前13年里,长春高新累计实现归属母公司股东的净利润0.88亿元。

2011年长春高新业绩突破亿元大关,并于2012年成功站上3亿元。在长效水针及促卵泡激素相继上市后,长春高新业绩进入了连续6年的持续高速增长期,由2014年的3.18亿元逐年增至2019年的17.75亿元。业绩增速方面,由2014年按年增长12.07%逐年升至2019年的76.36%。这创造了属于长春高新的历史。

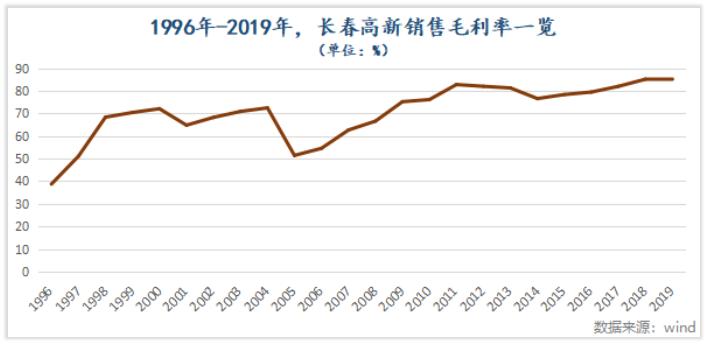

得益于基因工程制药与疫苗两大管线的成形,2009年长春高新毛利率达到75.15%,这结束了此前毛利率上下起伏较大的局面,也开启了上市公司长达11年毛利率位于75%之上的历史。

2014年-2019年,长春高新毛利率逐年上升,由开始的76.54%持续升至85.19%。这反映了长春高新在不断优化产品组合,高毛利率的产品占比在逐年增加,核心产品竞争力在增强;也说明上市公司经营管理能力在增强,能适应市场的发展,成长性好。

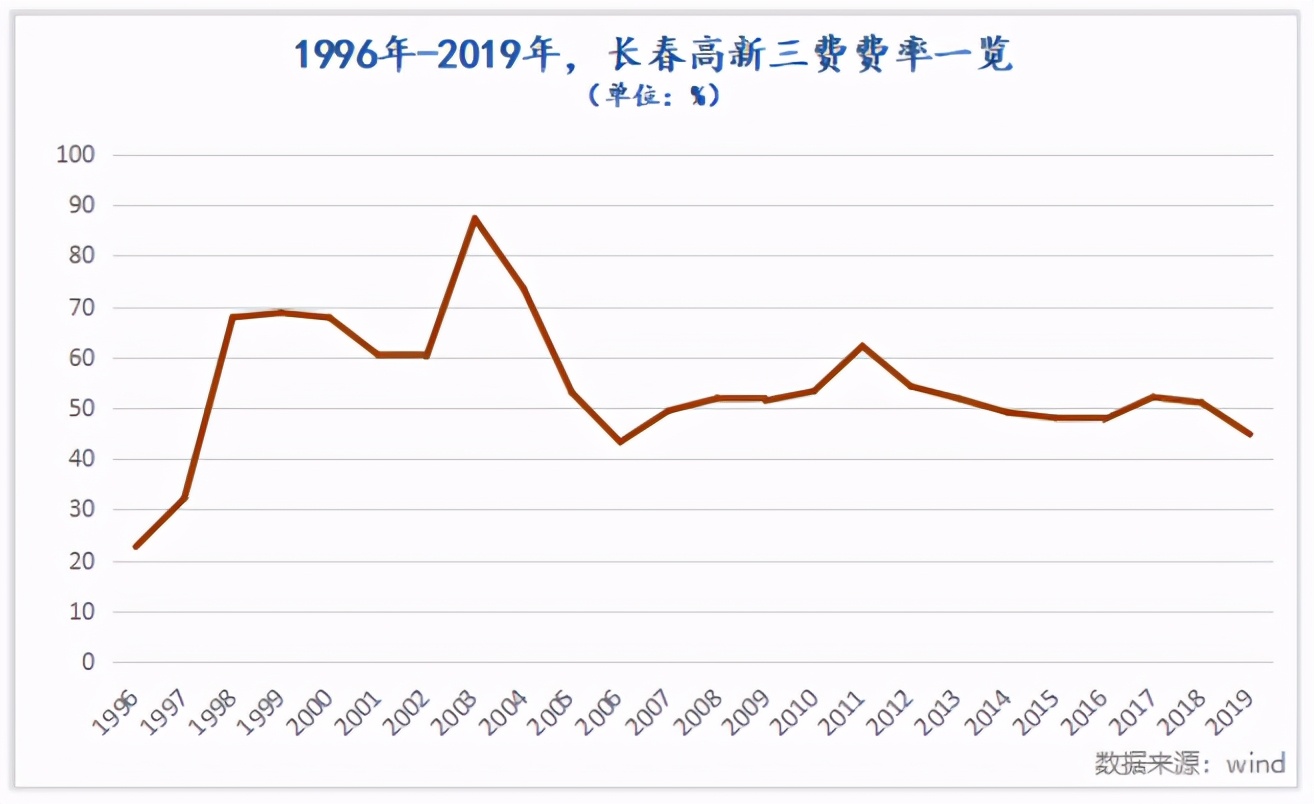

三费费率方面,2012年之前,长春高新这一数值在22.62%-87.28%剧烈波动。2013年以来,逐渐趋于平稳。其中,2017年-2019年,三费费率分别为52.09%、51.02%和44.77%,呈现逐年走低。这主要是因为2019年长春高新销售费用增长大幅低于营收增速。

上市初期,长春高新经营性现金流并不是很好,经常“为负”,这一局面在2005年得到改善。2006年-2017年,经营活动产生的现金流量净额持续为正,但起伏较大。2018年、2019年,长春高新经营性现金流分别为8.84亿元和19.35亿元,一改往年低位起伏,自我造血能力变得越来越好。

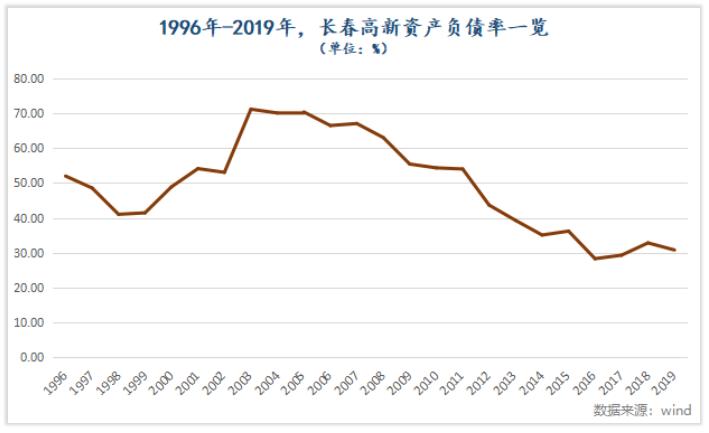

上市前期,由于自我造血能力偏弱,长春高新不断地进行间接融资,导致资产负债率整体向上增长。1996年-2012年,这一数值介乎41.01%-71.21%。2013年开始减弱间接融资,长春高新资产负债率降至40%之下。

不过,近年来长春高新间接融资又在增加。据wind数据,2018年-2019年及2020年三季度,取得借款收到的现金分别为2.55亿元、4.06亿元和8.91亿元,这使得降至30%以下的资产负债率重回30%。(2018年、2019年,分别为32.8%和30.77%)

上市至今,长春高新共进行过12次分红。1997年,进行了两次力度较大的送红股及资本公积转增股本,具体为1995年利润分配(每10股送3股、每10股转增5股)、1996年利润分配(每10股送2股,每10股转增2股),先后转增5491.2万股和4942.08万股。完成后,总股本由6864万股增至17297.28万股。

1998年-2019年,长春高新历经两次配股、1次回购和1次定增,总股本变为20236.0145万股。2020年,实施了2019年利润分配,此次分红力度空前,具体为每10股转增10股、每10股派10元。这次分红后,长春高新总股本变为40472.029万股。

据Wind数据,1996年-2019年,长春高新累计派发现金总额为8.87亿元,占比累计实现归属母公司股东的净利润55.72亿元的15.92%。

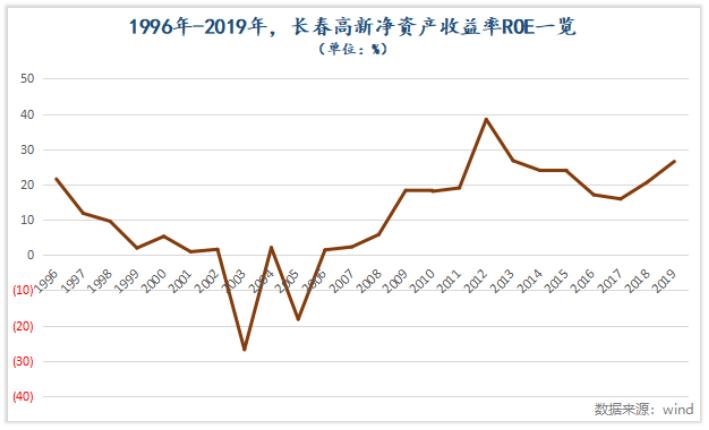

在长春高新上市初期,净资产收益率整体往下走,甚至一度“变负”。2003年和2005年,分别为-26.79%和-18.19%。重组人生长激素(水针)上市后,长春高新ROE进入修复期。2009年-2019年,连续11年位居15%以上。

通过基本面分析,睿蓝研究发现长春高新是一家比较复杂的好公司。在自己既定的赛道里,不断强化竞争力,进而拓宽护城河。尤在2014年和2015年,产品组合得到优化后,公司的成长性更加明朗。关于长春高新未来的持续价值及预期,我们将在下篇重点展开。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)