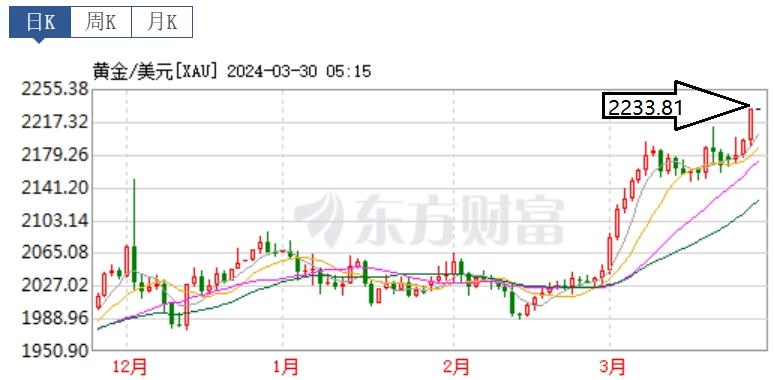

2024年2月下旬开始,国际金价强势拉升,从2000美元左右/盎司(31.1克),冲至3月低的2233.81美元的历史高点,令市场一片哗然,原因及后续走势的各种分析接踵而至。就此我也分析一二,和大家探讨。

分析其原因,我们要弄明白黄金的定价机制,二战末期,建立的布雷顿森林体系,就是以美元为中心,确立美元与黄金挂钩的机制,以及各国货币与美元保持固定汇率的制度,美元的发行与黄金储备挂钩,说白了就是实行金本位货币,金价不会有大的波动。

1971年8月,布雷顿森林体系瓦解,美元走向纯粹的信用货币,且为全球最主要流通货币(硬通货),以它来计价黄金、大宗商品。这些价格的涨跌,首先就与美元的多少有关系,那美元的多少取决于它新的的发行机制。

美联储在现代美元的发行中,通过收购美国国债、商业票据等“安全抵押物”来增加货币供应(美国政府没有直接发行货币的权力,而是通过发行国债筹集资金,间接发行货币,其实大部分国债由美联储收购走了)。

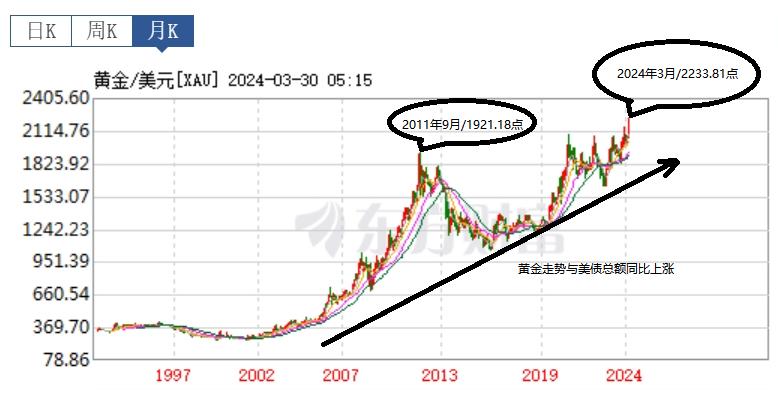

那就说明,美债规模的大小与国际金价息息相关,我们来看看,2000年时美债总额约为5.62万亿美元,后每10年以翻倍的速度在增加,2020年时美债总额约为27.74万亿美元,至今达35万亿美元规模。美债规模现在约为2000年的6倍。

上世纪90年代至世纪初,受美国经济向好,财政微有盈余的影响,黄金短暂下行至300 美元以下,但总体在300-350美元一线波动,现在金价约为2000年左右的6倍,虽然过程中有冲高与下行调整,总的来说黄金价格与美债总额是等比例上涨的。

国际资本借CPI和地区冲突之名,2022年3月将金价推至2069美元的高度,美联储加息后,国际金价也按一般逻辑下行(美联储加息与国际金价负相关,美元避险情绪上升,抛售黄金),到2022年10月降至1614美元低点。但后用十七八个月的时间把金价拉升620点左右,至现在历史高点,那有怎么解释呢。

我们就得从黄金投资主体来分析,主要是三部分,一是各国政府央行,二是国际资本,三是各国居民和小投资着。各国居民和小投资着是后知后觉,随风跟进着,不做分析。各国政府央行和国际资本是主要玩家,他们是理性客观的,有分析逻辑(包括宏观层面、地缘政治等),有分析手段和情报,他们的选择代表着将来黄金价格走势的方向。

那就是2009年后,近十年世界各国央行不断增持黄金,增持黄金总量超过4500吨。特别是最近三四年,有加速之趋势,2022年、2023年全年全球央行购买了1082/1038吨黄金,中国央行最近连续16个月增持黄金储备,那是又是为什么呢?

主要原因,还是2008金融危机后,美国实行的量化宽松的货币政策,美债由2010年的13.56万亿,涨至2019年底的23万亿。其实这一段时间,大家对美国还是抱有希望的(经济、科技、军事、金融霸权),黄金冲高至1922点附近后,回落至1200点一线徘徊。新冠疫情后,美国的疯狂更是震惊到大家,4年半不到的时间,美债增加12万亿,达35万亿之多,还以不到四个月1万亿元的速度在增加。

美国解决办法就是加息收割全世界(目标当然是东方某大国),割别人的肉,补自己的债务窟窿,提升美元信用度过危机。前文《耶伦4月来访:美国的纠结与选择》已经分析了,随着中国的强势崛起,收割目标没有达到,把美国逼到了“保收割效果”和“保收割工具”的两难禁地。

加息两年时间,高利息对经济造成的伤害不可估量。还又自己的去工业化,对世界局势的掌控下降,去美元化浪潮,随时可能就是超1929年*弹核**级金融危机-经济危机,到时美国霸权的支柱一个个倒下,甚至国家的分崩离析。

就此造成的美元信用下降是更重要原因,未来四五年,美债来到五十万亿美元的规模,作为黄金计价货币和泛滥和缺失信用的美元,就此分析破3000美元/盎司大关是大概率事件,以后就在2000美元以上波动了,有时下破2000一线也会及时修复。

除非破除美元的国际地位,确定新的黄金定价机制,但这进十年是不会的。